지난 4월 11일, 저는 경기방어주 관점에서 ‘한국전력’을 종목 분석하며,

저평가 상태에 머물러 있는 아쉬운 기업으로 소개드린 바 있습니다.

그때 주가는 22,500원이었고, PER은 4.1배, PBR은 0.4배에 불과했죠.

[한국]한국전력공사(015760)

우리가 경기방어주로 세 번째로 선택한 한국전력. 그런데 말입니다…?2024년, 무려 8조 원의 영업이익을 냈다는 뉴스에 혹했지만, 막상 들여다보니 이곳, 수년간 적자의 대명사였던 기업, 바로

inthecivilization.tistory.com

그리고 두 달이 지난 지금, 코스피는 3,000선을 돌파했고

시장에선 1차 주도주였던 조선·방위·원자력 섹터의 피로감이 감지되고 있습니다.

자금은 이제 다음 순환지로 이동 중입니다.

그리고 그 핵심 키워드는 전력 인프라와 AI 수요 기반 산업.

AI, 데이터센터, 반도체 팹 증설—이 모든 산업은 전력 수급 안정성을 전제로 움직입니다.

그리고 그 중심에 있는 기업이 바로 한국전력(015760)입니다.

2025년 1분기 실적은 영업이익 3조 7천억 원으로 대규모 흑자 전환을 확인했고,

여전히 PER 3.5배 / PBR 0.4배라는 극단적 저평가 상태에 머물러 있습니다.

지난 4월의 판단이 틀리지 않았다면,

지금은 ‘재무 회복 + 섹터 순환’이라는 이중 모멘텀이 겹치는 타이밍일지도 모릅니다.

이번 포스팅에서는

✅ 실적과 구조 개선의 지속성,

✅ 섹터 내 포지셔닝,

✅ 그리고 기술적 타이밍까지 정리해보며

“지금, 한국전력을 다시 들여다봐야 할 이유”를 짚어보겠습니다.

| 구분 | 2022년 | 2023년 | 2024년 | 2025년 1Q |

| 매출액 | 712,578억 원 | 882,194억 원 | 933,988억 원 | 242,239억 원 (+3.9% YoY) |

| 영업이익 | -32.6조 원 | -4.5조 원 | 8,364.7억 원 | 3조 7,536억 원 (+188% YoY) |

| 자산총계 | 234.8조 원 | 239.7조 원 | 246.8조 원 | - |

| 부채총계 | 192.8조 원 | 202.5조 원 | 205.4조 원 | - |

| 자본총계 | 42.0조 원 | 37.3조 원 | 41.3조 원 | - |

🔹 2022~2023년 흐름

2022년까지는 전력 도매 단가 미반영 및 연료비 급등으로 대규모 적자 구조 지속.

2023년 하반기부터는 요금 현실화와 연료단가 안정에 따라 손익구조 점진 개선.

🔹 2024년 주요 변화

매출 93.4조 원으로 +5.9% 증가.

영업이익 8,364억 원 기록하며 3년 만에 흑자 전환.

연료비 조정단가 반영과 발전 자회사의 수익 기여가 주요 요인.

🔹 2025년 1분기 실적

매출액: 24조 2,239억 원 → 전년 동기 대비 +3.9% 성장

→ 전력 판매량 회복 및 기저요금 인상 효과.

영업이익: 3조 7,536억 원 → 전년 동기 대비 +188% 증가

→ 국제 연료 가격 하락 + 정부 정책 보조 + 자체 비용 효율화 반영.

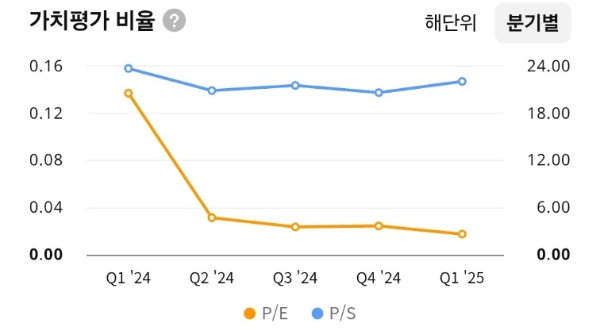

- 2024년-2025년 초 실적 회복에도 불구하고 순이익률은 여전히 낮아(0.32%) 구조적 취약성.

- 매출은 상승하고 있으나, 비용 구조가 고정적이라 마진 개선 속도는 느림.

- 분기별 실적 변동성이 크고, 지속 가능성 있는 성장 구조로 보기에는 아직 불안정.

- 최근 PSR은 0.19x 수준으로, 매출 대비 주가 부담은 낮음.

- 유틸리티 산업 평균(약 1~2x) 대비 심각한 저평가 상태로 해석 가능.

- 그러나 낮은 PSR이 구조적 실적 불안정에서 기인했는지 점검 필요.

| 항목 | 수치 |

| 시가총액 | 18.6조 원 |

| PBR | 0.4배 |

| PER | 3.5배 |

| ROE | 13.4% |

| PSR | 0.2배 |

| 외국인 지분율 | 49.2% |

| 배당수익률 | 0.73% |

- PBR 0.4배로 자산가치 대비 극단적 저평가 구간에 위치.

- PER 3.5배, ROE 13.4%는 수익성과 효율성 모두 우수한 수준으로, 리레이팅 여지 큼.

- PSR 0.2배는 매출 대비 주가 부담이 거의 없음을 의미.

- 배당수익률 0.73%는 낮은 수준이나, 흑자 전환이 이어질 경우 향후 배당 증가 여지 존재.

- 외국인 지분율 49.2%는 외국인 수급이 견고함을 의미하며, 수급 안정성 측면에서 긍정적.

- 부채 수준은 150조 원에 육박하며, 자산 대비 부채 비중이 매우 높음 (특히 장기부채 비율 우세).

- 잉여현금흐름은 분기별로 미미하며, 자체 현금창출력 부족이 지속되는 구조.

- 배당은 2020년 이후 거의 중단되었다가 2024년 재개 → 배당 안정성은 아직 낮음.

| 구분 | 한국전력 (KEPCO) | 포스코에너지 (민간 발전사) | 넥스트에라 에너지 (NextEra Energy, NEE) |

| 사업 분야 | 전력 송·배전 독점, 발전 자회사 보유 | 민간 LNG·복합 발전 중심 | 신재생(풍력·태양광) 중심 유틸리티 |

| 상장 여부 | 유가증권 상장 (015760) | 비상장 | NYSE 상장 (티커: NEE) |

| 2024 매출 | 약 93.4조 원 | 약 2.6조 원 (추정) | 약 28조 원 (2024년) |

| PER | 3.5배 | 미공개 (비상장) | 약 19~22배 |

| PBR | 0.4배 | 미공개 | 3.1배 |

| ROE | 13.4% | 미공개 | 9~11% |

| 특징 | 정책 의존도 높음, 요금 규제 산업 | 산업용 전력 공급 중심, LNG발전 | 미국 최대 재생에너지 발전사, 친환경 테마 |

| 위치 | 송·배전 독점 공기업 | 민간 발전 선도 기업 | 글로벌 ESG 유틸리티 대표 |

- 한국전력(KEPCO): 실적은 회복세, 저PER·저PBR로 가치주 성격 강함, 그러나 정책 리스크 큼.

- 포스코에너지: 상장은 되어 있지 않지만, 전력 민영화 가능성이나 LNG/열병합 테마로 민간 발전 분야 선도. 상장 시 투자 매력 재조명 가능.

- NextEra Energy (NEE): 친환경/신재생 유틸리티 선두주자, PER은 고평가지만, 지속성장성과 정책 수혜 기대감이 큼.

[요약]

| 비교 | 한국전력 | 포스코에너지 | NEE |

| 실적 회복 | ✅ | ⚪ | ✅ |

| 배당 안정성 | ❌ | ⚪ | ✅ |

| 성장성 | ⚪ | ⚪ | ✅ |

| 규제 리스크 | 🔺 높음 | 🔺 중간 | ⬇ 낮음 |

한국전력은 전통적 의미의 "경쟁사"는 없지만, 민간 발전 확대, 분산형 전력 공급 확대 정책에 따라 일부 LNG·신재생 발전 기업이 간접 경쟁 구조로 전환되고 있습니다.

→ 국내 상장사 중에서는 SK E&S 계열이 가장 근접한 발전 경쟁사라 볼 수 있습니다.

1. 펀더멘털적 리스크

- 전기요금 통제 구조

- 가격 결정권이 정부에 있음 → 실적 악화 시 요금 인상조차 정치에 종속

- 물가/선거 고려로 요금 인상 지연 시 적자 장기화 위험

- 만성적 부채 구조

- 2024년 기준 부채 총액 205조 원 이상

- 이자비용 매년 2조 원 이상 → 금리 인상기 추가 부담 확대

- 수익성 극단적 저하 경험

- 2022년: 영업손실 32조 원 / 2023년까지 2년 연속 대규모 적자

- 회복 이후에도 수익성은 정책·연료비 민감

- 자회사 수익 의존도

- 한전 본사는 송·배전만 담당 → 수익의 대부분은 발전 자회사(한수원 등) 의존

- 자회사 원전/설비 리스크 → 연결 실적 흔들림

2. 거시적·산업 구조적 리스크

- 에너지 가격 변동성

- 연료 원가(석탄, LNG, 우라늄) 급등 시 → 고정된 소매요금과 수지 불균형 심화

- 유가·환율 민감도 매우 높음

- 전력 수요 구조 변화

- 기업 자가발전 확대, 태양광+ESS 등 분산형 전원 증가

→ 장기적으로 한전의 독점 수익 모델 훼손 가능성

- 기업 자가발전 확대, 태양광+ESS 등 분산형 전원 증가

- 탈탄소 압력 및 탄소세

- 석탄 비중 높음 → 탄소배출권 비용 증가, ESG 리스크

- 글로벌 신용 평가 기관이 탈탄소 이행 속도로 등급 조정 가능

- 신재생 경쟁자 확대

- 민간 ESS, 풍력, 태양광 사업자 증가 → 전력 공급 시장 분산화

- 장기적으론 전력 시장 구조 자체 재편 위험

3. 기술적 차트 리스크

- 32,000원 부근 이중 천장(더블탑) 위험

- 단기 저항선으로 작용, 상승 탄력 둔화 가능성

- 28,000원 주요 지지선 이탈 시 기술적 매도세 확대 가능

- 이전 급등 구간 되돌림 우려

- 거래량 감소 + MACD·RSI 중립권

- 단기 에너지 소진 → 박스권 조정 가능성

[요약]

| 구분 | 리스크 | 특징 |

| 펀더멘털 | 내부 구조·재무 | 만성 부채, 정책 통제 |

| 산업·거시 | 외부 환경 요인 | 연료비, 탈탄소, 경쟁구조 변화 |

| 기술적 | 단기 주가 흐름 | 이중 천장, 지지선 흔들림 |

1. 월봉 차트 분석

- 2023년 10월 저점(16,030원) 이후 상승 추세 본격화.

- 2025년 5월 고점: 32,050원 → 기술적으로는 이중 천장(더블탑) 위험 구간 진입.

- 현재가 29,050원은 20개월 이동평균선(약 29,000원) 위에 위치.

- 월봉 기준 장기 하락 추세를 돌파한 이후 조정 중.

- 주요 저항선: 32,000원, 지지선: 25,000원 / 22,500원

✅ 구조적 추세 전환 가능성 보임. 장기 투자 관점에서 중간 매물 소화 중.

2. 주봉 차트 분석

- 2024년 4월~2025년 5월까지 급등 흐름, 거래량 동반 상승 → 강한 수급 유입 확인.

- 최근 주가가 5주 이동평균선과 20주선 사이에서 공방 중.

- 직전 고점(32,050원)에서 9.3% 하락 후, 지지권 28,000~29,000원 부근에서 반등 시도.

- 볼린저 밴드 상단 돌파 후 과매수 구간 진입 → 현재는 과열 해소 과정.

✅ 강한 추세 전환 이후 단기 과열 해소 중이며, 단기 눌림목 매수 유효.

3. 일봉 차트 분석

- 5일선(26,470원) 위에서 안정적 횡보.

- 단기 스토캐스틱(14,1,3) 기준 %K 63 / %D 46 → 재상승 초입 구간 가능성.

- 거래량은 5월 말 급등 이후 감소세 → 수급 안정화 시도 중.

✅ 단기 눌림목 후 반등 시도, 28,000원 이상 지지 시 상승 재개 가능성 높음.

[요약]

| 구분 | 내용 |

| 단기 시세 흐름 | 과열 해소 구간 진입 후 박스권 조정 |

| 중기 추세 | 2024년 저점 이후 장기 하락 탈피, 중기 상승 추세 유지 |

| 진입 전략 | 28,000~29,000원 박스권 매수 유효, 손절 기준은 26,000원 이탈 |

| 타겟 가격 | 단기: 32,000원, 중기: 35,000원, 장기: 38,000원 수준 가능 |

한국전력은 2022~2023년 대규모 적자와 부채 누적으로 재무 불안이 극심했지만,

2024년 흑자 전환, 2025년 1분기 실적에서 턴어라운드가 확정되며 신뢰 회복 국면에 진입했습니다.

✅ 2025년 1분기 실적 (확정)

- 매출액: 24조 2,239억 원 (YoY +3.9%)

- 영업이익: 3조 7,536억 원 (YoY +188%)

→ 원가 구조 개선 + 전기요금 현실화 반영, 실적 정상화의 분기점

→ PER 3.5배, PBR 0.4배 수준의 저평가 구간

📝 전략적으로:

- 구조적 부채 부담(205조 원)은 여전하지만,

- 에너지 원가 하락 + 발전 자회사 수익 기여 확대 → 기초 체력 회복세

- 다만 배당은 2024년 소폭 재개 수준으로, 배당주로서의 신뢰 회복은 아직 제한적

2. 산업적·거시적 관점

- 국제 에너지 가격 안정 및 전력 수요 회복 → 발전업 전반에 순풍 유입

- 요금 인상과 연료비 연동제 정착 여부가 중장기 실적 회복의 핵심

- 정부의 에너지 전환 정책(원전 비중 확대, 탈탄소 정책)에 따른 중장기 변화 시그널 존재

📝 전략적으로:

- 금리 인하 사이클 진입 시, 부채 이자 부담 완화 기대

- 유가 급등 등 외부 변수에 대한 헤지 전략 필요

- 산업 구조상 독점 사업자이므로, 성장보단 안정 배당형 가치주 포지션 강화 가능성

[요약]

| 구분 | 내용 |

| 지금 들어가도 될까? | 단기 급등 이후 조정 중, 중장기 가치 매력은 여전 |

| 1차 관심 진입가 | 28,000원 (기술적 매물대, 단기 지지선) |

| 2차 관심 진입가 | 26,000원 (월봉 지지선, 주봉 기준 되돌림 구간) |

| 리스크 구간 | 25,000원 이탈 시, 차익매물 확대 가능성 |

| 전고점 가능성 | 32,000원 돌파 시 PBR 0.5배 회복 영역 진입 |

| 중장기 관점 | 요금 정상화 + 연료비 하락 + 부채 부담 완화 → 저평가 회복 국면 |

| 주의할 점 | 🔹 요금 정책 개입 🔹 글로벌 연료비 급등 🔹 배당 매력은 아직 약함 |

| 요약 전략 | “공기업 디스카운트와 정책 리스크를 감안하되, 턴어라운드 가치주로서 분할 접근 유효” |

| 항목 | 평가 | 별점 |

| 성장성 | 실적 회복 기반은 마련, 산업적 성장성은 제한적 | ★★☆☆☆ (2.0) |

| 수익성 | 흑자 전환 성공, 고정비 구조 상 마진은 낮음 | ★★☆☆☆ (2.0) |

| 밸류에이션 | PER 3.5배, PBR 0.4배 → 극단적 저평가 | ★★★★☆ (4.0) |

| 재무 안정성 | 부채 200조 원 수준, 이자비용 부담 큼 | ★★☆☆☆ (2.0) |

| 산업 모멘텀 | 요금 정책 개선, 연료가 안정, 탈탄소 정책 | ★★★☆☆ (3.0) |

| 기술적 구간 | 28,000원~32,000원 박스권, 단기 조정 중 | ★★★☆☆ (3.0) |

단기 급등 이후 숨고르기 구간에서 분할 매수 전략이 유효하며,

요금 구조 현실화와 국제 유가 안정성이 핵심 모멘텀입니다.”

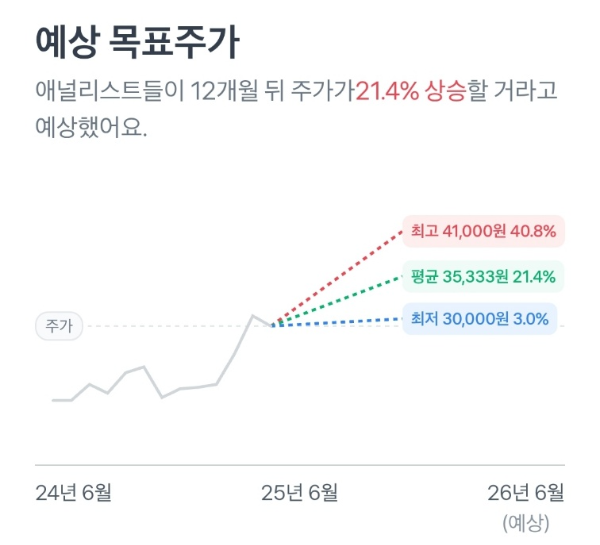

[ 애널리스트 목표가는 다수의 리서치 자료를 기반으로 산정된 예상 수치이며,

실제 주가 흐름은 이와 다를 수 있습니다. ]

[한국 전력 종목 분석에 관심 있는 분은, 꼭 읽어주세요^^]

위 포스팅은 6월21일 작성하였습니다.

주말에 몰아 종목 분석을 하기에, 며칠사이 가격조정이 있었습니다.

6월 26일 현재, 기준으로 수정하여 정리글 올립니다.

한국전력(015760)은

2025년 1분기 3.7조 원 영업이익을 기록하며 흑자 전환에 성공했고,

당시 PER 3.5배 / PBR 0.4배의 극단적인 저평가 상태였습니다.

이후 시장은 빠르게 반응했습니다.

5일 전 기준 28,500원이던 주가는 단기 급등해 39,500원(+38.6%)까지 상승했습니다.

- 주가 급등의 배경

- 국제 유가·LNG·석탄 가격 안정 → 마진 개선

- 전기요금 동결, 실적 기대감↑

- 원전 수혜 기대 강화

- 증권사 목표주가 상향, 외국인·기관 매수 유입

- 리스크 요인

- 전기요금 추가 인상 동결되며 여전히 정치 이슈 영향권에 잔존

- 국제 유가·LNG 가격 변동성 → 연료비 리스크 지속

[투자 전략 수정안]

| 항목 | 업데이트 내용 |

| 진입가 | (기존) 28,000원 → 단기 진입 완료 |

| 1차 목표가 | (기존) 32,000원 → 달성 완료 |

| 2차 목표가 | (기존) 35,000원 → 돌파 완료 |

| 재진입 전략 | 눌림시 34,000원 전후 진입/ 신저점 3,000-3,7000구간 |

| 차익실현 시점 | 38,000-3,9000원 이상 구간에서는 분할 매도 병행(보수적 투자자) |

개인적으로 지인에게 28500에 진입하라 권해, 현재 30%이상 수익중입니다. 다시 전략포인트를 짚어 드리자면,

- 단기 투자자: 이미 급등 구간이므로 차익 실현 비중 확대가 바람직하며, 조정 시 재진입 타이밍 노려볼 것.

- 중기 투자자: 실적 개선 및 정책 모멘텀 지속 시 34,000 ~ 37,000원 구간에서의 분할 매수 전략 유효.

- 위험 대비: 유가 트렌드, 정부 정책 변화, 수급 흐름을 주기적으로 체크해 방어 레벨(지지선, 손절선 등) 조정 권장.

★블로그 주인장의 투자 지표를 만들고자 분석한 내용을 공유하는 것 뿐, 포스팅에서 언급된 종목들은 투자 권유가 아닙니다. 투자의 책임은 투자자 본인에게 있습니다.★

읽어주셔서 감사합니다(- -)(_ _)

도움이 되셨다면 공감과 응원 꾸욱^^ 부탁드립니다.

'기업분석' 카테고리의 다른 글

| [한국] 동양생명(082640)- 지금은 조용하지만, 곧 움직일 보험주 (179) | 2025.06.29 |

|---|---|

| [한국] 두산밥캣(241560)- 북미 점유율 1위! 건설장비 끝판왕 (92) | 2025.06.28 |

| [한국] HDC현대산업개발(294870)-주가 정체 구간… 지금은 기회일까? (221) | 2025.06.26 |

| [한국] 롯데리츠(330590)-코스피 3,000 시대, 지금 리츠는? (203) | 2025.06.25 |

| [한국] HD현대인프라코어(042670)2차-원전 끝, 이제는 인프라? (134) | 2025.06.24 |