2025년 하반기, 시장은 단순한 기술주보다 정밀성과 전략성이 결합된 테마를 선호하고 있습니다. 특히 드론 산업은 ‘방산+AI+정찰’이라는 삼박자를 갖춘 차세대 기술로 각광받고 있죠.

앞서 소개한 미국·한국의 드론 대표주 10선에서도 확인할 수 있듯, 이제 드론은 단순한 하드웨어가 아니라 국방 안보와 직접 연결된 전략 자산입니다.

이 흐름 속에서 주목받는 종목 중 하나가 바로 레드캣 홀딩스(Red Cat Holdings, RCAT)입니다. RCAT은 소형 전술 드론 기술과 자폭형 무기 체계를 기반으로, 트럼프 행정부의 자국 방산 강화 정책 수혜를 기대할 수 있는 핵심 플레이어입니다.

[기업개요]

- 설립 및 본사

- 미국 푸에르토리코 본사

- 무인항공기(UAV), 군용 드론, 영상 분석 솔루션 개발

- 핵심 사업 분야

- 전술형 자폭 드론 (예: Switchblade 시리즈)

- 소형 정찰 드론 (예: Teal 2, Puma 계열)

- 드론 영상처리 및 암호화 데이터 분석 소프트웨어

- 주요 고객 및 수요처

- 미 국방부(DoD), 국토안보부(DHS), 나토(NATO) 등 정부기관

- 국경 감시·전술 정찰·전장 투입 드론 등 수요 지속 증가

- 정책 수혜 기대 요소

- 트럼프 정부의 방산 자립정책 강화

- 중국산 드론 견제 속 미국 내 드론 기술 내재화 수요 확대

[단위: 백만 USD, %는 추정값]

| 구분 | 2022년 | 2023년 | 2024년 | 2025년 1Q |

| 매출액(수익) | 4 | 5 | 18 | 2 |

| 영업이익 | -26 | -26 | -19 | -12 |

| 영업이익률 | 약 -650% | 약 -520% | 약 -106% | 약 -600% |

| 순이익 | -28 | -24 | -44 | -23 |

| 자산총계 | 61 | 49 | 56 | 60 |

🔹 2022~2023년 흐름 요약

매출 정체 & 적자 지속

20222023년 매출은 각각 45M 달러 수준에 머무름

매출총이익도 대부분 분기에서 음수

자산 유지, 부채비율 양호

2023년 말 자산총계는 49M → 부채 5M, 자본 44M → 부채비율 약 11%

🔹 2024년 실적 요약

연간 매출 18M 달러 달성 → 전년 대비 +260% 성장

수익성 미흡, 영업이익 -19M, 순이익 -24M

비용구조 불균형, 매출총이익이 4M 수준으로 제한적

🔹 2025년 1분기 (25.03 기준)

매출 둔화, 매출 2M → 전년 4Q와 유사하거나 소폭 감소 추세

적자폭 확대, 영업손실 -12M, 순손실 -23M → 전분기 대비 손익 악화

🔹 이자비용 -11M로 비용 부담 가중

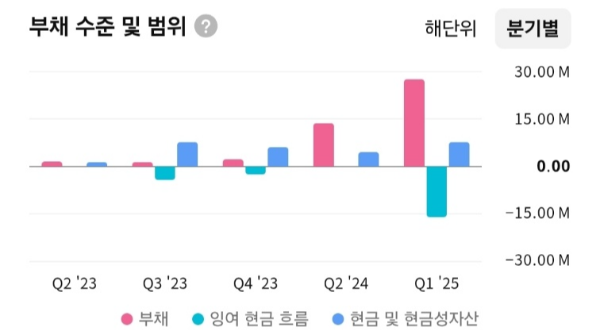

자산총계 60M / 부채총계 31M / 자본총계 29M

→ 부채비율 약 107%로 급격히 상승

→ 재무구조 급속 악화

- 최근 5개 분기 연속 매출 대비 순손실 지속, 2025년 1분기 순손실 -23M달러, 넷마진 -1400% 이상 기록.

- 매출은 일부 반등세를 보이나, 비용 구조가 고정적으로 높아 흑자 전환의 가능성이 낮아 보입니다.

- RCAT은 드론 기반 방산 테마주로 주가 기대감은 존재하나, 실적 기반의 성장 스토리는 아직 부족.

- 단기 자산 29.41M달러, 단기 부채 28.91M달러로 유동성 비율은 간신히 1을 상회해 유동성 리스크는 제한적입니다.

- 장기 부채는 거의 없으며, 장기 자산 대비 건전한 구조를 유지하고 있습니다.

- 다만 최근 분기 잉여현금흐름이 -20M달러 이상 적자를 기록.

| 항목 | 수치 |

| 시가총액 | 약 1.3조 원 (약 91.4억 달러) |

| PER | -15.4배 |

| PBR | 32.1배 |

| ROE | -152.5% |

| PSR | 121.4배 |

| 배당수익률 | 없음 (무배당) |

- PER -15.4배

→ 지속적인 순손실 상태로, 실적 기반 밸류에이션이 불가능한 구간입니다.

기업가치보다 **미래 기대감(예: 방산, 드론, AI 플랫폼)**이 주가를 지지하는 구조입니다. - PBR 32.1배 / PSR 121.4배

→ 자산 대비 주가와 매출 대비 주가 모두 극단적으로 고평가된 상태입니다.

안정적 이익이 없는 상태에서, 테마·모멘텀에 과도한 프리미엄이 붙은 것으로 해석됩니다. - ROE -152.5%

→ 자본을 갉아먹는 구조로, 회계상 자본 효율성은 매우 저조합니다.

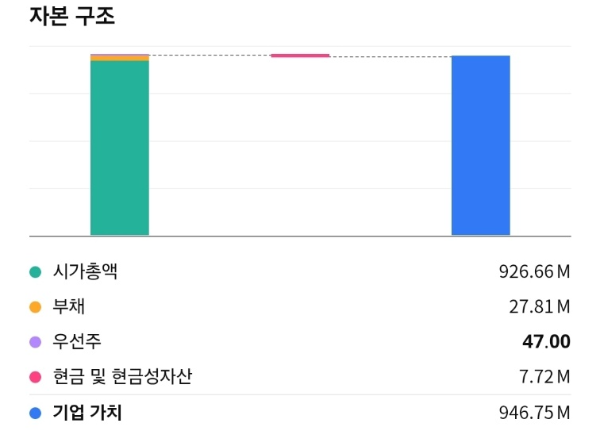

- 시가총액은 약 926.66M달러, 전체 발행주식 98.42M주 중 약 80%가 자유 유통 주식으로 유동성 풍부.

- 총부채 27.81M달러로, 시총 대비 부채비율은 낮은 편이나, 현금성 자산은 7.72M달러로 충분하지 않음.

- 기업가치(EV) 946.75M달러로 우선주 포함 시 반영된 프리미엄이 존재하나, 실질 가치 대비 고평가 우려 존재.

| 기업명 | 주요 제품/ 기술 | 특징및 주력시장 |

| AeroVironment (AVAV) | 군사용 전술 드론 (Switchblade, Puma 등) | 미 국방부 최대 소형 드론 공급사. 전술 무인항공기 전문 |

| Kratos Defense & Security (KTOS) | 군사용 드론 (XQ-58A Valkyrie), 시뮬레이션 | 고속 전투 드론 및 시뮬레이션 기술 보유, 저가형 무인 전투기 특화 |

| Draganfly (DPRO) | 공공안전, 산업용 드론 | 북미 공공안전 시장에 강점. 코로나 이후 응급용 드론 개발로 주목 |

| AgEagle Aerial Systems (UAVS) | 스마트 농업 및 산업용 드론 | FAA 인증 드론 제조 및 정밀 농업 분야 특화. 최근 국방 계약 추진 |

| Teal Drones (RedCat 자회사 제외 시 독립 경쟁) | 정찰용 드론 (Teal 2 등) | 원래는 독립 스타트업으로 경쟁사였으나, 현재 레드캣 산하 자회사 |

| Skydio (비상장) | 자율비행 드론 | 미 육군 및 국토안보부 납품. 자율비행 AI 기술에 강점. 2023년 기준 미 정부 공식 공급자 목록에 등재 |

| Anduril Industries (비상장) | 전투 드론, AI 보안시스템 | 국방 스타트업계 유니콘. 국경감시, AI 센서 드론 강자 |

| Shield AI (비상장) | 자율 전술 드론 (Nova 시리즈) | 미 해병대 및 공군과 자율 전투드론 공급 계약 체결 |

- AVAV / KTOS / DPRO / UAVS는 모두 나스닥 또는 뉴욕증권거래소 상장사이며, RCAT처럼 중소형 드론 기업입니다.

- Skydio / Anduril / Shield AI는 비상장이지만 미 국방부, 연방기관과의 계약이 활발하며, 기술력과 수익성 측면에서 큰 경쟁사입니다.

- Teal Drones는 현재 Red Cat 자회사지만, 편입 전에는 Skydio와 경쟁하던 스타트업이었습니다.

2. 상장사 기준 비교

| 티커 | 기업명 | 시가 총액 | 특징 |

| AVAV | AeroVironment | 약 50억 달러 | 국방 전용 전술 드론 시장의 선두주자 |

| KTOS | Kratos Defense | 약 35억 달러 | 고속무인기 및 전자전 시스템 보유 |

| UAVS | AgEagle | 약 6천만 달러 | 정밀 농업 및 상업 드론 시장 집중 |

| DPRO | Draganfly | 약 3천만 달러 | 공공안전 및 헬스케어 활용 드론 |

- AVAV, KTOS는 규모가 크고 국방 예산 연계 강점 → RCAT 대비 기술·계약 기반 안정성↑

- UAVS, DPRO는 RCAT과 유사한 시총 규모 → 모멘텀·수급 흐름에 더 민감

- 비상장 업체(Skydio, Shield AI)는 IPO 시 RCAT과 직접적 경쟁 격화 가능

3.RCAT의 5대 경쟁력

| 구분 | 내용 |

| ① 전술 정찰 특화 | 야간 감시·SRR 적합 드론 보유 (Teal 2) |

| ② 완전 미국산 제조 | NDAA 대응 → 미 국방/연방 공급 가능 |

| ③ AI 시각화 역량 | Palantir 협업 통한 실시간 데이터 네트워크 |

| ④ 열감지/야간 작전 | 군용 정찰·국경 감시 최적화 |

| ⑤ 방산 유통 플랫폼 | 제조 + 공급망 + 분석 통합 구조 |

1. 펀더멘털 리스크

1) 지속되는 적자

2024~2025년까지 누적 영업적자 지속, 흑자 전환 불확실

2) 매출 집중도 과다

Teal Drones 단일 제품, 국방 납품 한 건에 매출 대부분 의존

3) 현금 유동성 위기

보유 현금 약 140만 USD에 불과, 연간 –670만 USD 영업현금흐름

4) 고정비 구조 부담

방산·항공 드론 특성상 연구개발비·인건비 고정 부담 큼

5) 잦은 희석 자금조달

전환사채·워런트 기반 증자 반복, 향후 주주가치 희석 가능성

6) 상용화 지연 우려

AI·적외선 야간 비전 등 기술력은 있으나, 납품 및 수익화 속도 느림

2. 산업적·거시적 리스크

1) 미 국방예산 의존도 심화

미국 정부 국방 예산 변화에 직접적 영향 받음

2) 강력한 경쟁사 존재

Skydio, AeroVironment(AVAV), Kratos(KTOS) 등과 경쟁 불리

3) 상업용 드론 시장 침체

농업·물류·일반 산업용 수요 정체, 확장성 한계

4) 정책 리스크 확대

NDAA법 등으로 부품 조달 제한, 생산 비용 증가 가능

5) 공급망 불안정

핵심 부품 아시아 수입 비중 높아, 지정학 리스크에 취약

6) 전쟁 수혜 확산 지연

이스라엘·우크라이나 전쟁 등 지정학 수요에도 테마 반영 늦음

3. 기술적 리스크

- $12.77 고점 이후 약 –30% 하락, 단기 추세 이탈 조짐

- 일봉 기준 20일선 이탈 시 $6.0대까지 추가 조정 가능성

- RSI·스토캐스틱 모두 과매수권 탈출 중 → 단기 과열 해소 국면

- $8.0~8.5 지지선 붕괴 시 하락 가속 우려, 반등 실패 시 하방 열림

- 단기 박스권($7.0~9.0) 내 변동성 장세 지속 전망

1. 장기 흐름- 월봉

- 저점 대비 +1,600%~1,700% 폭등: $0.52 → $15.27 (2023.12 → 2025.01)

- 이후 고점대비 –41% 조정 중이며, 현재 $8~9대에서 횡보

- 거래량은 여전히 강세, 장기 추세는 여전히 긍정적이나 단기 과열 후 조정 구간

2. 중기 흐름- 주봉

- 고점 $15.27 달성 후 하락 전환

- 현재 $10~12대에서 5주·20주·60주 이평선 정배열 상태

- RSI 33.2 → 과매도 구간에서 반등 가능성

- 저항 $12~$13, 지지선 $8~9대에서 반등 분기점

3. 단기 흐름- 일봉

- 6월 6일: 시작 $7.63 → 최고 $8.80 → 종가 $8.16

- 이후 $12.77 고가 이후 –29.9% 급락 (7월 17일)

- 현재 5일선($7.38) vs 20일선($6.66) 사이에서 눌림

- 스토캐스틱 %K·%D 약 79/78 → 과열 국면 완화 중

[요약]

- 월봉: 중장기 상승 트렌드 유지, 조정 중이나 거래량은 여전

- 주봉: 정배열 흐름 속 반등 가능 구간, 지지선 $8~9 주목

- 일봉: 단기 하락 조정 후 도지형·거래 소폭 늘며 반등 시도 중

✅ 종합적으로, 월·주 추세는 긍정적이지만,

일봉에서는 조정 국면이므로 $8~9대 지지 여부 확인 후 분할매수, $12~13대 돌파 시 추가 상승 여력 관점에서 접근이 적절.

1. 펀더멘털적 관점

레드캣 홀딩스(Red Cat Holdings)는 소형 전술 드론 개발 및 AI 전투 드론 플랫폼에 집중하는 초소형 방산 테마 기업입니다.

미군에 납품된 Teal Drones의 4-Ship 군집 드론 시스템과 자폭·정찰 혼합형 UAS 플랫폼은 초경량 전술 환경에서의 기동성 확보를 목표로 하며, Blue UAS 인증을 획득한 소수 기업 중 하나로 방산 생태계 내 진입장벽을 일부 확보했습니다.

다만, 지속적인 영업적자와 낮은 자본효율성, 상장폐지 우려를 낳을 수 있는 주가·재무 위험성은 분명한 펀더멘털 리스크입니다.

✅ 2025년 1분기 기준 실적

- 매출: 319만 달러 (YoY +41.8%)

- 순손실: –470만 달러

→ 자산총계: 5,743만 달러 / 자본총계: 5,207만 달러

→ 부채비율: 약 10% 내외 (매우 안정적)

→ ROE: –35% (지속 적자 구조)

전략적으로:

“레드캣 홀딩스는 실전용 FPV 드론 개발·공급에 특화된 희귀 방산기업으로,

미 국방부 인증·야간 작전 특화 플랫폼을 기반으로 국방 수요에 대응 중입니다.

다만, 지속된 순손실과 낮은 매출 체력, 적자 지속 구조는 단기 투자 매력도를 약화시키므로

저점 분할 접근 + 방산 수주 모멘텀 확인 전략이 필요합니다.”

2. 산업적·거시적 관점

2025년 미 국방 정책은 중국·러시아 등 국지 분쟁 대응력 강화를 위해

소형 전술 드론, 야간 작전 드론, 자폭형 드론 확대에 집중하고 있습니다.

레드캣은 미 국방부 블루 리스트 채택, NDAA 인증, SOCOM(미 특수작전사령부) 계약,

나토 조달 체계 진입 시도, AI·야간 감시장비 통합 개발 등

시장 내 ‘공격형이 아닌 정찰·수색 특화 드론’의 주요 공급처로 입지 강화 중입니다.

📝 전략적으로:

“RCAT은 ‘국방 내 소형 정찰 드론 시장’의 니치마켓에서 살아남은 몇 안 되는 미국 기업으로,

AI·센서융합형 UAS(무인항공시스템) 확대 수혜가 예상됩니다.

다만, 경쟁사(Aerovironment, Anduril, Teledyne)의 고성능 전술 드론 추격,

국방 예산변동, 자금 조달 한계 등은 투자 시 유의 요인입니다.”

[요약]

| 구분 | 내용 |

| 지금 들어가도 될까? | 단기 급등 이후 눌림 진입 중 → 정책 기대감 반영 → 기술적 분할 접근 유효 |

| ➡️ 매수 전략 | $7.0~7.5 구간 지지 여부 확인 후 1차 접근 $6.0 이탈 시 2차 분할 매수 고려 |

| 1차 관심 진입가 | $7.00 (일봉 20일선 및 주봉 지지권) |

| 2차 관심 진입가 | $6.00 (월봉 기준 상승추세선 하단 / 전저점) |

| 3차 리스크 구간 | $5.00 이하 (정책 기대감 완전 붕괴 시 / 유상증자 가능성) |

| 전고점 가능성은? | $9.5~10.0 구간 저항 / 돌파 시 $12 이상 레벨업 가능 |

| 중장기 관점 | 미 국방 인증 기반 특수 정찰 드론 공급업체 / 성장 초기 국방 니치주 |

| 주의할 점 | 🔹 수익성 미확보 🔹 기술 추격 심화 🔹 낮은 브랜드 인지도 🔹 공모 가능성 |

| 항목 | 평가 | 비고 |

| 펀더멘털 안정성 | ⭐⭐☆☆ (2.0점) | 매우 낮은 수익성·적자 지속 구조 / 부채비율은 낮고 자산 대비 자본은 안정적 |

| 밸류에이션 매력 | ⭐⭐☆☆ (2.0점) | 시총 1억 달러 수준의 극초소형 방산기업 / 고밸류 대비 저실적 리스크 존재 |

| 산업·거시 대응력 | ⭐⭐⭐⭐ (4.0점) | 미국 국방 인증 기반 소형 드론 시장 성장 기대 / 나토 및 연방수요 확대 모멘텀 |

| 기술적 매수 매력 | ⭐⭐⭐⭐ (4.0점) | 조정 구간 진입 / $6~7 지지선 유효 / 정책 모멘텀 연동 가능성 |

특수 작전용 소형 드론 분야에서 독자적인 입지를 가진 전술 드론 테마주입니다.

단기적으로는 적자 구조와 밸류에이션 부담이 존재하나,

정책 수혜 지속 시 중장기 확장성과 리레이팅 가능성이 충분하므로

기술적 조정 구간을 활용한 분할 접근이 효과적입니다.”

[ 애널리스트 목표가는 다수의 리서치 자료를 기반으로 산정된 예상 수치이며,

실제 주가 흐름은 이와 다를 수 있습니다. ]

레드캣 홀딩스는 미 국방부 블루리스트에 올라 있는 소형 정찰 드론 기업으로,

야간작전·자폭형 드론 등 전술 특화 UAV 플랫폼 개발 역량을 갖춘 몇 안 되는 상장사입니다.

2024~2025년 사이 $14 이상 고점을 기록한 이력이 있으며,

현재는 정책 기대감 반영 후 단기 조정 구간에 진입한 상황입니다.

트럼프 정부의 방산 강화 행정명령과 AI 기반 국방 드론 수요 확대가 맞물리며,

중장기적으로 $10~14 레벨 복귀 가능성도 유효한 고성장 테마주입니다.

다만, 지속적인 적자와 낮은 실적 체력은 단기 조정 폭을 키울 수 있으므로

$6~7 구간 기술적 지지 확인 후 분할 진입 전략이 필요합니다.

🚨 실적보다는 정책과 수주에 따라 급등락 가능성이 큰 고위험 테마주임을 유의하세요.

★블로그 주인장의 투자 지표를 만들고자 분석한 내용을 공유하는 것 뿐, 포스팅에서 언급된 종목들은 투자 권유가 아닙니다. 투자의 책임은 투자자 본인에게 있습니다.★

읽어주셔서 감사합니다(- -)(_ _)

도움이 되셨다면 공감과 따듯한 댓글^^ 부탁드립니다.

'기업분석' 카테고리의 다른 글

| [미국] 아처 에비에이션(ACHR)- 전쟁터를 나는 택시? 방산+UAM의 이중 모멘텀 (134) | 2025.07.29 |

|---|---|

| [한국] 에이럭스(475580)- 교육·보안 드론 수출, 국산 드론의 반격 (209) | 2025.07.28 |

| [한국] 네온테크(306620)- 기술은 있다,매출은 아직. (190) | 2025.07.26 |

| [미국] 에어로바이런먼트(AVAV)- PER 468배, 고평가 논란에도 살아남을까? (130) | 2025.07.25 |

| [한국] 퍼스텍(010820)- ROE 20% 국내 방산 드론주 (129) | 2025.07.24 |