최근 주식시장은 방향성을 잃은 채 박스권 장세를 반복하고 있습니다.

이럴 때일수록 단기 테마보다 구조적으로 저평가된 종목, 그리고 정책 모멘텀이 가미된 종목에 주목할 필요가 있습니다.

오늘 소개할 HL홀딩스는

- 낮은 PBR(0.3배)

- 고정 배당(2,000원), 5%대 배당수익률

- 자사주 매입 및 소각 정책

- 애프터마켓 유통 확대와 자율주행 신사업 진출

등을 바탕으로 고배당+가치+미래성장성을 동시에 내재한 지주사입니다.

단기 실적 변동성은 있지만, 중장기 관점에서

배당 수익 + 정책 수혜 + 밸류에이션 리레이팅

이라는 3박자를 기대할 수 있는 종목입니다.

[기업개요]

- 정식명칭: HL홀딩스㈜

- 종목코드: 060980 (KOSDAQ 상장)

- 설립연도: 1962년 (구. 만도기계 → 한라홀딩스 → HL홀딩스)

- 본사위치: 서울특별시 강남구 영동대로 416

- 대표이사: 정몽원

- 기업형태: 지주회사 (순수지주체제)

- HL만도: 전장/샤시 중심의 핵심 자회사

- HL클레무브: 자율주행, ITS 플랫폼

- HL로보틱스: 주차로봇 등 스마트 모빌리티

✅ 주요 사업영역

- 자동차 부품 유통 (애프터마켓 중심 B2B 공급)

- 자회사 배당 및 지분법 이익 (HL만도, HL클레무브)

- 신사업: 로보틱스, ITS, 자율주행 플랫폼 등

| 구분 | 2022년 | 2023년 | 2024년 | 2025년 1Q |

| 매출액 | 1조 2,771억 | 1조 2,855억 | 1조 3,711억 | 3,304억 원 |

| (YoY) | - | +0.7% | +6.7% | - |

| 영업이익 | 858억 원 | 922억 원 | 904억 원 | 174억 원 |

| (YoY) | - | +7.5% | -1.9% | -26.6% (QoQ) |

| 영업이익률 | 6.72% | 7.17% | 6.60% | 5.26% |

| 순이익(지배) | 31억 원 | 505억 원 | 198억 원 | 74억 원 |

| 자산총계 | 2조 2,799억 | 2조 2,982억 | 2조 3,708억 | 2조 3,706억 |

🔹 2022~2023년 흐름 분석

2022년: 외형은 안정적이었으나 실질 순이익은 미미. 당기순이익 31억 원으로 수익성은 낮았음.

2023년: 일회성 지분평가이익 반영 등으로 당기순이익이 505억 원까지 급등. 영업이익률도 7% 돌파하며 수익성 반등.

🔹 2024년 실적 요약

연간 매출 1.37조 원, 영업이익 904억 원, 순이익 198억 원 기록.

영업이익은 소폭 감소했지만, 매출 확대와 보유 자산 안정성을 기반으로 실적 방어.

자본총계 약 1조 629억 원, 부채비율 122%로 양호한 수준 유지.

현금배당 2,000원 유지하며 정책 기준(배당성향, 자사주 매입 등) 충족.

🔹 2025년 1분기 실적 (잠정)

매출액: 3,304억 원,

영업이익: 174억 원 → 전 분기 대비 -26.6% 감소,

영업이익률: 5.26%로 전년 평균 대비 소폭 하락

순이익(지배): 74억 원 기록 → 분기 기준 회복세

- 매출은 계절성과 무관하게 안정적이나, 순이익 변동성은 존재

- 2024년 3분기 일시적 적자 → 2025년 초 다시 손익 턴어라운드

- 넷마진은 불안정하지만, 분기별 회복 추세는 긍정적인 신호

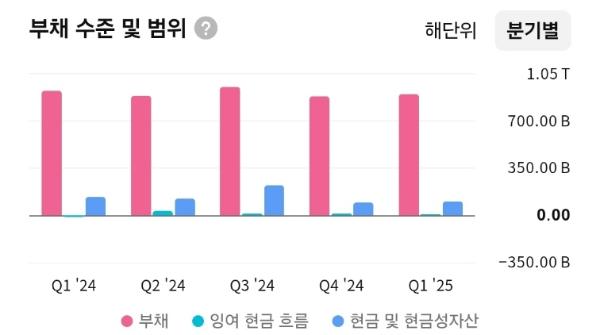

- 부채는 1조 원대 초반에서 일정 수준 유지, 급격한 부채 확대는 없음

- 영업·잉여 현금흐름은 계절성 존재하나 현금성 자산은 꾸준히 확보

- 유동성 리스크는 낮고, 배당·자사주 소각 여력도 안정적으로 유지

| 항목 | 수치 |

| 시가총액 | 3,676.9억 원 |

| PER | –18.7배 |

| PBR | 0.3배 |

| PSR | 0.3배 |

| ROE | –2.0% |

| 배당수익률 | 5.12% |

| 외국인 지분율 | 10.0% |

🔹 PER –18.7배

2025년 1분기 실적 기준으로 계산된 PER은 –18.7배로, 순손실 분기 영향에 따른 일시적 왜곡 수치

실제 연환산 실적 또는 연간 기준 PER은 12~17배 수준으로 추정됨

PER 마이너스는 수익성 악화가 아닌, 회계상 반영 시점의 한계로 해석해야 함

🔹 ROE –2.0%

분기 손익 기준으로 인한 일시적 마이너스 ROE 기록

2023년 연간 ROE는 +5.01%, 2024년 연간 예상치도 +1.9% 수준

지속적인 배당과 자사주 매입 기조를 고려하면 자본 효율성은 중립 이상으로 평가 가능

🔹 PBR 0.3배 / PSR 0.3배

지주사 프리미엄 반영 실패 + 투자자산 가치 저평가 상태 지속

PBR 0.3배는 장부가치 대비 70% 할인된 거래 구간으로, 역사적 저점 부근

PSR 역시 0.3배로 매출 대비 저평가 상태 → 외형 성장 대비 멀티플 재평가 여지 존재

🔹 배당수익률 5.12%

현금 DPS 2,000원 기준으로 계산된 배당수익률

2024~2025년에도 동일 배당 기조 유지될 가능성 높음

✅ PBR 0.3배는 대표적 저평가 구간이며, 5% 이상의 배당수익률은 보수적인 장세에서 매력적 방어 수단으로 작용

추가로, 연간 실적 회복 및 수급 안정이 동반될 경우 멀티플 리레이팅(가치 재평가) 가능성 큼

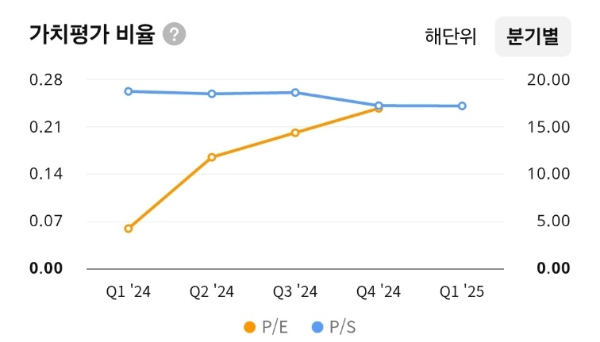

- PER은 연초 –18배에서 회복세, 분기별 개선 흐름 나타나는 중

- PSR은 0.25 내외로 고정, 실적 회복 시 멀티플 리레이팅 여지 있음

- 저PBR과 함께 PSR도 낮아, 자산·매출 대비 전반적 저평가 상태

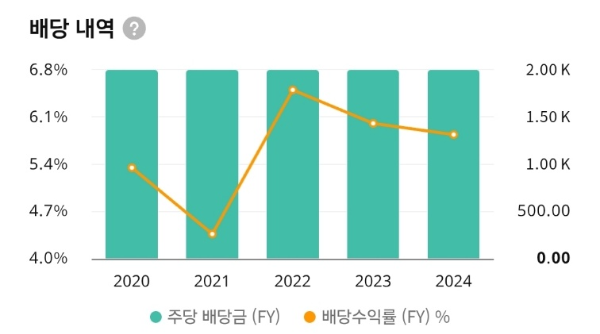

- 최근 4년간 주당 2,000원 고정 배당 유지, 안정적인 배당정책 지속 중

- 배당수익률은 2021년 일시 하락 이후, 2022년부터 6%대 근접 회복

| 종목 | PER(연간) | PBR | ROE(%) | 영업이익률(%) | 매출액증가율(%) |

| HL홀딩스 | 20.0배 | 0.36배 | 1.91% | 6.60% | 6.66% |

| 모베이스전자 | 6.72배 | 0.48배 | 7.45% | 3.54% | 3.43% |

| HDC현대EP | 6.80배 | 0.35배 | 5.82% | 3.30% | −1.74% |

| 대원산업 | 3.13배 | 0.44배 | 15.16% | 8.05% | 19.77% |

1. 경쟁사들 특징

- 모베이스전자

전기차 및 모듈 부품 업체로 매출과 수익성 안정

PER 6~7배, ROE 7.5% 수준으로 HL 대비 수익성 우위

- HDC현대EP

안정적 부품 공급 및 유통 실적 기반

성장률은 음전환 중이나, ROE는 5~6% 수준 지속 유지

- 대원산업

높은 ROE(15%) 및 영업이익률(8%), 성장률 20% 이상으로 핵심 경쟁자 위치

HL홀딩스 대비 훨씬 다이내믹한 실적 흐름

2. HL홀딩스의 특장점

- HL홀딩스는 자산가치 기반 저평가 및 주주환원 중심 전략을 가진 지주형 기업

- 모베이스전자, HDC현대EP는 PER 기준보다 수익성 회복 추이를 확인하면서 재미 포인트

- 대원산업은 성장성과 수익성이 모두 출중한 운영 효율형 기업으로 HL과는 다른 투자 매력

- PER 기준: HL홀딩스는 2024년 기준 타사 대비 상대적으로 높은 밸류에이션

- PBR 0.36배는 여전히 낮은 평가이며, 자산가치 대비 할인율 큼

- ROE / 영업이익률은 중간 수준. 대원산업은 수익성과 성장성이 월등

- 매출성장률은 HL 6.7%, 대원산업은 19.8%. 대원산업의 외형 성장 압도적

1. 펀더멘털 리스크 (내부 재무구조·실적 흐름)

① 실적 변동성 심화

- 2023년 순이익 급등(505억)은 일회성 이익 반영 영향 (자회사 평가이익 등)

- 하지만 2025년 1분기에는 연결 영업이익이 전년 동기 대비 –74.1% 감소

→ 실제 영업 활동에서의 이익 창출력은 변동성 존재 - ROE도 2023년 5% → 2025년 분기 기준 –2%까지 하락

[관련기사]

“1Q 연결 실적 부진, HL만도 투자지분 평가 손실 반영” – NewsPim, 2025.05.22

“회계적 반영 탓, 실질 영업 개선세는 유지 중” – BNK투자 리포트

② 투자지분 의존 구조

- 지주사 구조 특성상 HL만도, HL클레무브 등의 자회사 실적에 수익성이 좌우됨

- 자회사 실적 부진 시, 연결 기준 실적 급감 위험

- 특히 HL클레무브의 자율주행 사업은 아직 수익창출이 본격화되지 않음

→ 실적이 본업 유통 부문보다 지분법 평가 손익에 크게 좌우

→ 영업 외 변수로 인해 분기 실적 예측이 어렵고, 투자자 신뢰가 흔들릴 수 있음

③ 애프터마켓 매출 집중 구조의 취약점

- HL홀딩스의 자동차 부품 유통(애프터마켓) 매출은 꾸준히 증가 중

- 하지만 유통업 특성상 마진율 한계와 경기 민감도가 존재

- 고정비 대비 레버리지가 작아, 경기 둔화 시 수익성 빠르게 저하될 가능성 있음

2. 산업적·거시적 리스크

① 전기차 전환 → 전통 부품 수요 감소 우려

- 내연기관 중심의 애프터마켓 유통 구조는 전기차 확산에 따라 구조적으로 위축될 수 있음

- 다만 HL은 스텔란티스 ‘유로레파’ 계약, 주차로봇·로보틱스 신사업 등으로 분산 시도 중

[관련 리포트]

“전기차 시대에도 애프터마켓은 남는다… 다만 이익률은 다르다” – LS투자증권, 2024.11

“로보틱스·ITS 등 신성장 전략이 빠르게 가시화되지 않으면 모멘텀 둔화 우려” – BNK리서치

② 해외 사업 리스크 (특히 멕시코/인도 진출)

- HL홀딩스는 글로벌 부품 유통 강화를 위해 멕시코·인도 법인 설립 진행 중

- 하지만 미국/유럽의 무역 정책, 환율 리스크, 현지 정치 불안정성에 민감

- → 신흥국 확장 자체는 긍정적이지만, 수익성 보장되기 전까지는 리스크 요인으로 인식됨

③ 금리·소비 둔화 영향

- 유통·물류 기반 기업 특성상 금리 상승, 소비 위축 등 경기 하강 국면에 민감

- 또한 유럽 부품 브랜드 수입에 환율 리스크가 상존함

3) 기술적 리스크

| 항목 | 코멘트 |

| 주가 조정 흐름 | 7월 고점(43,300원) 대비 약 –10% 조정 중 |

| 이동평균선 흐름 | 단기·중기 이동평균선(5일, 20일) 하향 돌파 |

| 박스권 위험 | 38,000원 지지선 이탈 시 중기 박스권 붕괴 우려 |

✅ 거래량 감소 + 수급 이탈 시 재하락 리스크 존재, 단기 지지선 37,800원 중요

[요약]

| 리스크 | 구분 핵심 |

| 펀더멘털 리스크 | 실적은 일회성 요인에 민감, 자회사 의존 구조 부담 |

| 산업/거시 리스크 | 전기차 전환, 해외 사업 확장 초기단계 불확실성 |

| 기술적 리스크 | 고점 대비 단기 조정, 지지선 하단 이탈 주의 필요 |

1. 장기 흐름- 월봉

- 2021년 고점(약 70,000원) 이후 하락 추세 지속 → 현재는 3만 원대 중반 박스권에서 횡보

- 주요 거래량 집중 구간은 30,000~38,000원대 → 과거 고점 대비 45% 이상 할인된 상태

- 200월선(약 37,800원)을 최근 상향 돌파 시도 중 → 장기 저항선 돌파 여부 중요

- 추세 전환 시 43,000원 이상까지 기술적 반등 여지 존재

- 월봉 RSI/스토캐스틱 기준으로는 과매도 해소 후 반등 초입 구간

2. 중기 흐름- 주봉

- 2024년 하반기부터 2025년 상반기까지 완만한 상승 채널 형성

- 2025년 7월 단기 고점 43,300원 기록 후 조정(-9.6%)

- 최근 주가가 5주/20주 이동평균선 하향 돌파, 다소 과열 해소 중

- 하지만 60주선(34,000원대) 지지력 확보 시 중기적 박스 상단 복귀 가능

- 거래량 감소는 아쉬운 신호 → 기관/외국인 수급 확인 필요

✅ 주봉 기준:

- 단기 33,000~35,000원 지지대 유지 여부 관건

- 상방 저항은 41,000~43,000원

- 중기 박스권: 33,000~43,000원

3. 단기 흐름- 일봉

- 6월 고점 돌파(41,900원) 이후 이익 실현 매물 출회

- 최근 종가 39,100원, 5일선 이탈 후 재돌파 시도

- 단기 기술적 반등 구간으로, 상승 추세선 재확인 시 단기 트레이딩 가능성

- 거래량은 평균 이하로 둔화 중 → 수급 동반 상승 필요

✅ 일봉 기준:

- 단기 지지선: 38,000원

- 단기 저항선: 40,500원 / 43,000원

- 스윙 구간: 38,000~42,000원

[요약]

| 구분 | 전략 | 포인트 |

| 월봉 | 장기 저평가 / 반등 초입 | 200월선 돌파 지속 여부 (38,000~39,000원) |

| 주봉 | 중기 박스 조정 | 33,000원 지지선 이탈 여부 관찰 |

| 일봉 | 단기 눌림목 구간 | 거래량 동반 시 기술적 반등 가능 |

- 전고점 대비 충분한 조정을 받은 후 과매도 해소 구간에 진입

- 단기 기술적 반등 가능성은 존재하나, 중기 지지선 확인 → 재상승 돌파 여부가 핵심 변수

1. 펀더멘털적 관점

부품 유통 사업을 통한 자체 수익 창출과 함께 지분법 이익, 배당수익 등 포트폴리오 수익 구조를 가진 기업입니다.

2023년 일회성 이익 반영으로 순이익이 급증했으나,

2024~2025년에는 유통·부품 사업의 안정적 성장과 로보틱스/ITS 등 신사업 확대,

그리고 자사주 매입 및 고배당 지속을 통해 중장기적 주주가치 제고 전략을 추진 중입니다.

2025년 1분기 실적 기준,

영업이익은 174억 원, ROE는 –2.0%로 실적은 다소 둔화되었지만,

이는 지분법 손익 일시 반영에 따른 착시 효과로,

본질적인 사업 안정성은 유지되고 있다는 평가입니다.

특히, 자사주 매입·소각 정책과 배당 안정성은 중소형 가치주에서 보기 드문 장점입니다.

✅ 2025년 1분기 기준 요약

- 매출: 3,304억 원

- 영업이익: 174억 원 (영업이익률 5.26%)

- 순이익(지배): 74억 원

- ROE: –2.0%

- 자산총계: 약 2.37조 원

- PBR: 0.3배 / PER: –18.7배 (일시적 적자 기준)

- 배당수익률: 약 5.1%

📝 전략적으로:

"HL홀딩스는 자산 기반의 저평가 지주사로,

배당 안정성과 자사주 매입이라는 정책적 고배당 전략을 동시에 실행 중입니다.

실적 변동성은 존재하지만, 시장 변동성에 강한 방어형 가치주로서

하락 시 분할 매수 전략이 유효합니다."

2. 산업적·거시적 관점

2024~2025년 HL홀딩스를 둘러싼 외부 환경은

① 정책적 밸류업 드라이브

② 애프터마켓 성장 및 로보틱스 모멘텀

③ 전기차 시대의 전통 부품 포트폴리오 재편 이라는 3가지 축으로 정리됩니다.

- 유로레파 총판 계약, 멕시코·인도 법인 확장 등을 통해 글로벌 유통 매출 확대 시도

- 자회사 HL로보틱스·HL클레무브는 자율주행·주차로봇 중심의 미래 모빌리티 확장 전략

- 정부 배당 소득세제 요건 충족(자사주 + 배당성향 기준) 기업으로 정책 수혜주로 부각

📝 전략적으로:

"지주사 프리미엄이 반영되지 않은 현 구간은 저PBR + 고배당 정책 기반 투자 기회입니다.

자회사들의 중장기 성장성과 연결 수익 구조 다변화가 뒷받침된다면,

멀티플 리레이팅 가능성도 존재합니다."

[요약]

| 구분 | 전략 |

| 지금 들어가도 될까? | 단기 조정 구간으로, 눌림목 분할매수 가능 |

| ➡️ 신규 진입 전략 | 현재가(39,000원대)는 부담 구간 → 36,000원 이하 분할 접근 권장 |

| 1차 관심 매수 구간 | 34,000 ~ 36,000원 → 주봉·월봉 기준 20·60선 부근 |

| 2차 관심 매수 구간 | 31,500 ~ 33,000원 → 과거 저점 및 장기 박스 하단 |

| 3차 리스크 구간 | 29,000원 이탈 시 → 기술적 지지선 붕괴, 추세 훼손 가능성 |

| 단기 목표가 | 41,000 ~ 42,000원 → 전고점 및 매물대 돌파 시도 구간 |

| 중기 목표가 | 45,000 ~ 48,000원 → 정책 효과 반영 + 밸류에이션 회복 구간 |

| 항목 | 평가 | 비고 |

| 펀더멘털 안정성 | ⭐⭐⭐☆ (3.5점) | 지분법 손익 변동성 있으나, 유통 사업은 안정적으로 성장 중 |

| 밸류에이션 매력 | ⭐⭐⭐⭐☆ (4.5점) | PBR 0.3배, PER 마이너스이지만 저평가 극단 구간 |

| 산업·정책 수혜 | ⭐⭐⭐⭐ (4.0점) | 밸류업 정책 기준 충족, 주주환원 강화, 모빌리티 신사업 확대 |

| 기술적 매수 매력 | ⭐⭐☆ (2.5점) | 단기 고점 형성 후 조정 구간 진입. 기술적 반등은 가능하나 추세 확인 필요 |

| 배당 매력 | ⭐⭐⭐⭐☆ (4.5점) | 현금배당 2,000원 유지, 배당수익률 5%대, 자사주 소각 계획 포함 |

✅ 정책 기준 충족

✅ 고배당 지속

✅ 자사주 소각

✅ 구조적 저평가

라는 4대 축이 뒷받침되는 장기 가치주 포트 구성에 적합한 종목입니다.

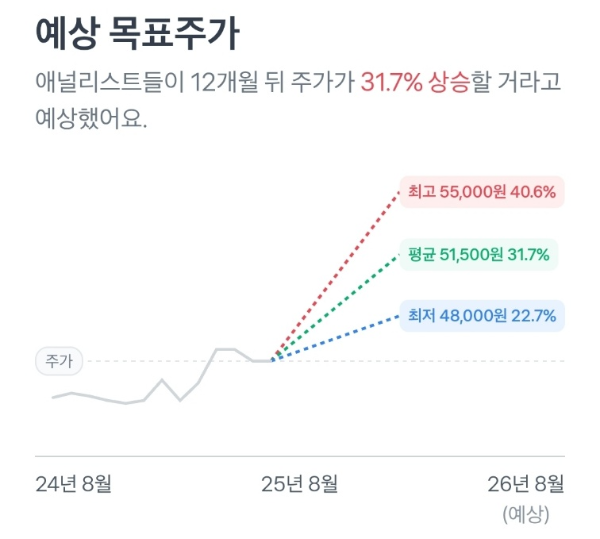

[ 애널리스트 목표가는 다수의 리서치 자료를 기반으로 산정된 예상 수치이며,

실제 주가 흐름은 이와 다를 수 있습니다. ]

HL홀딩스는 PBR 0.3배, 배당수익률 5% 수준의 저평가 지주사로, 안정적 현금흐름과 주주환원 정책이 강점인 종목입니다.

실적은 2025년 1분기 기준 일시적 순손실을 기록했지만, 이는 지분법 손익의 회계적 영향이며 본업인 부품 유통은 꾸준히 성장 중입니다.

자사주 매입 및 전량 소각 발표, 배당성향 40% 이상 유지 등 정책 기준을 충족하며 정부의 밸류업 드라이브 수혜 종목으로 분류됩니다.

또한 스텔란티스 유로레파 총판 계약, HL로보틱스·클레무브 등 신사업 확장을 통해 미래 성장성도 점진적으로 확보 중입니다.

기술적으로는 7월 고점 이후 눌림목 구간에 진입했으며, 36,000원대 지지 여부가 단기 관전 포인트입니다.

PER은 분기 기준 마이너스(-18.7배)이나, 이는 착시이며 연간 기준으로는 12~17배 수준에서 리레이팅 가능성이 열려 있습니다.

지주사 구조 특성상 자회사 실적에 따른 변동성은 있지만, 반대로 이는 성장 동력 확보 시 주가에 탄력적으로 반영될 수 있습니다.

현금배당, 정책 수혜, 자산 저평가라는 삼각축을 갖춘 중장기 가치주로서, 분할 매수 관점에서 검토 가능한 구간입니다.

리스크는 존재하지만, 일정한 배당수익률과 자사주 소각이 방어력을 제공하는 구조적 이점이 있습니다.

가치주 포트폴리오 구성 시 핵심 저PBR 고배당 종목 중 하나로 평가할 수 있습니다.

★블로그 주인장의 투자 지표를 만들고자 분석한 내용을 공유하는 것 뿐, 포스팅에서 언급된 종목들은 투자 권유가 아닙니다. 투자의 책임은 투자자 본인에게 있습니다.★

읽어주셔서 감사합니다(- -)(_ _)

도움이 되셨다면 공감과 응원 꾸욱^^ 부탁드립니다.

'기업분석' 카테고리의 다른 글

| [한국] 파트론(091700)- 지금 사면 배당 받고, 수익도 노린다! (172) | 2025.08.12 |

|---|---|

| [한국] 미스토홀딩스(081660)- “FILA 지주사의 반격, 고배당·자사주 매입의 주인공” (190) | 2025.08.11 |

| [한국] 우리금융지주(316140)- “실적 반등 + 배당 강화! 금융지주” (124) | 2025.08.09 |

| [한국] NH투자증권(005940)- 이익 3배 늘었는데 주가는 빠진다? NH의 진짜 이유 (141) | 2025.08.08 |

| [한국] 롯데정밀화학(004000)- “장기 침체 끝났나? 실적 반등 시동” (154) | 2025.08.07 |