글로벌 비만 치료제 전쟁이 다시 불붙고 있습니다.

화이자가 중국 포순제약과 약 3조 원 규모의 경구용 GLP-1 비만약 기술이전 계약을 체결하며

‘먹는 비만약’ 경쟁이 본격적으로 가열되는 분위기입니다.

이는 15조 원 규모의 멧세라 인수에 이은 추가 투자로,

후발주자인 화이자가 GLP-1 시장 패권에 뛰어들겠다는 강한 신호입니다.

주사형 비만약은 고가·투여 부담·생산효율 문제로 한계가 분명하고,

경구형 저분자 비만약은 가격↓, 생산효율↑, 수요↑라는 구조적 변화의 핵심입니다.

따라서 글로벌 제약사들은 지금 ‘다음 왕좌’를 놓고 총력전을 펼치고 있습니다.

그리고 이 격변의 중심에 선 기업이 바로 노보노디스크입니다.

그래서 오늘, 노보노디스크의 펀더멘털과 리스크를 종합 분석해보겠습니다.

[기업개요]

설립연도: 1923년

본사: 덴마크 바이에뤼(Bagsværd, Denmark)

산업분류: 글로벌 제약·바이오(비만·당뇨 중심, Pharmaceuticals / Biotechnology)

시가총액: 약 1.6조 달러(2025년 12월 기준, ADR 포함)

직원 수: 약 6만 3천 명

상장시장: NYSE (티커: NVO)

✅ 노보노디스크는 대사질환(비만·당뇨) 치료제 분야에서 세계 1위를 보유한 글로벌 헬스케어 기업.

① 당뇨병 치료제 (Diabetes Care)

오젬픽(Ozempic) / Rybelsus(경구 GLP-1) / 인슐린 제품군

② 비만 치료제 (Obesity Care)

Wegovy(위고비), Saxenda 등 GLP-1 계열 비만약

③ 희귀질환·혈우병 치료제 (Rare Disease)

NovoSeven / Hemlibra 대체제 연구 중

④ 파이프라인 & 차세대 전략

- 경구용 저분자 GLP-1 개발(차세대 핵심 전쟁터)

- CagriSema(아밀린 + GLP-1 복합제): 체중감량 효과 크게 개선된 차세대 후보

(단위: DKK 백만, EPS = DKK)

| 구분 | 2022년 | 2023년 | 2024년 | 2025년1Q | 2025년2Q | 2025년3Q |

| 매출액 | 176,954 | 232,261 | 290,403 | 78,087 | 76,857 | 74,976 |

| 성장률(YoY/QoQ) | - | +31.3% | +25.1% | - | –1.6% QoQ | –2.4% QoQ |

| 영업이익 | 74,809 | 102,574 | 128,339 | 38,791 | 33,449 | 23,682 |

| 영업이익률 | 42.3% | 44.1% | 44.2% | 49.7% | 43.5% | 31.6% |

| 순이익 | 55,525 | 83,683 | 100,988 | 29,034 | 26,503 | 20,006 |

| EPS(희석) | 24.72 | 19.00 | 24.51 | 6.53 | 5.96 | 4.50 (기본) / 7.08 (표준) |

🔹 2022~2023년 흐름 분석

- GLP-1(오젬픽·웨고비) 수요 폭증 → 2년간 매출 64% 증가

- 원가·판관비 증가 구간에서도 영업이익률 42~44% 유지

- 제약사 평균 대비 압도적 수익성 → ‘고성장 + 고수익’의 황금 구간

🔹 2024년 실적 요약

- 매출 +25% 성장, GLP-1 시장 독주 지속

- 영업이익 성장률도 견조, 44%대 마진 유지

- EPS는 주식분할 영향 있어 단순 비교 주의

🔹 2025년 1~3분기 흐름

■ 2025년 1분기

- 계절적으로 매출 감소

- 그러나 비용 축소 → 영업이익률 49.7%까지 폭등

- 순이익도 QoQ 증가, 마진 중심의 분기

■ 2025년 2분기

- 매출 반등(+12.6%)은 아니지만 수준 회복

- 영업이익률 정상구간(43.5%)으로 조정

■ 2025년 3분기

- 원가 급증 + R&D 증가 → 영업이익률 31.6%로 떨어짐

- 표준 EPS(7.08)는 환차익 등 비경상 이익 영향 → 실질 EPS는 4.50으로 보는 게 적절

✅ 핵심 포인트 요약

- 고성장주 + 고수익성 방어주 성격을 동시에 가진 특이한 기업

- GLP-1 시장의 구조적 성장(2030년까지 연 20~30%)이 실적의 본체

- 2025년은 원가·R&D 확대로 마진 조정의 해, 그러나 이는 성장 준비 과정

- 장기적으로는 생산능력 확대 + 경구 비만약 출시가 다시 성장율을 끌어올릴 핵심 모멘텀

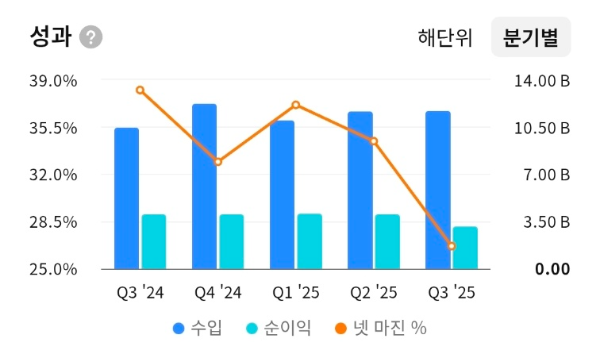

- 수익성과 순이익 모두 업계 최상위 수준의 안정적 흐름을 유지하고 있습니다.

- 다만 2025년 들어 넷 마진이 30% 초반으로 소폭 하향, 비용 증가와 경쟁심화 가능성이 반영된 모습입니다.

- 그럼에도 GLP-1 시장 확대 덕분에 중장기적으로는 고마진 구조 유지 가능성이 여전히 높습니다.

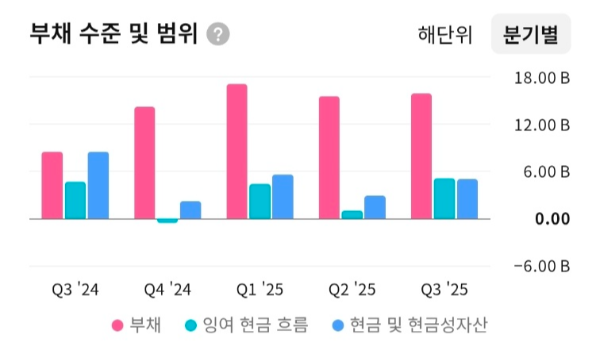

- 부채는 안정적으로 관리되고 있으며, 영업활동현금흐름이 부채 대비 충분한 수준을 유지합니다.

- 분기별 현금 및 현금성자산도 증가 추세로, 공격적 CAPEX 없이 안정적 재무 체력을 확보하고 있습니다.

- 고성장 기업임에도 차입 부담이 낮아 향후 투자·M&A 여력도 충분합니다.

| 항목 | 수치 |

| 시가총액 | $1,651.0억 |

| PER | 10.1배 |

| PBR | 6.2배 |

| PSR | 3.3배 |

| ROE | 71.5% |

| 배당수익률 | 2.51% |

🔹 PER 10.1배 — “고성장 제약 기업 치고 매우 낮은 편”

- 글로벌 빅파마 평균 PER은 대략 20~30배 수준

- 노보노디스크의 PER이 10배 초반인 이유는

→ ADR 기준 EPS 반영 방식 + 단기 실적 조정 영향 - 하지만 구조적으로 보면

GLP-1(비만·당뇨) 시장의 폭발적 성장성 대비 밸류는 부담이 적다.

🔹 ROE 71.5% — 세계 최정상급 초고효율 기업

- ROE 71%는 대부분의 산업에서 사실상 도달 불가능한 수치

- GLP-1 사업부의 마진 구조(영업이익률 40~50%)가 ROE를 끌어올림

- 막대한 현금흐름 + 고정비 레버리지 효과 + 브랜드·특허 장벽

🔹 PBR 6.2배 · PSR 3.3배 — 글로벌 헬스케어 프리미엄 밸류

- PBR이 6배 이상 붙는 제약사는 극히 드물다

→ 지속적 초고ROE가 그 가치를 설명함 - PSR 3.3배 또한 빅파마 대비 높은 편이나

→ 매출 성장률 + 제품 독점력(GLP-1) 고려 시 합리적

🔹 배당수익률 2.51%- 성장·배당 둘 다 잡는 드문 제약주

- 성장주이면서도 2%대 배당을 안정적으로 지급

- 매년 순이익 증가 → 배당 여력도 커지는 구조

- 기술·제약 성장주 중 배당이 있는 기업은 드물기 때문에 차별적

[요약]

- GLP-1 시장 점유율 1위 → 2030년까지 구조적 성장 유지

- 영업이익률 40~50%, ROE 70%대 → 압도적 효율성

- PER 10배 → 실적 성장 속도를 감안하면 저평가 구간

- 글로벌 경쟁사(일라이릴리) 대비 밸류 부담이 낮음

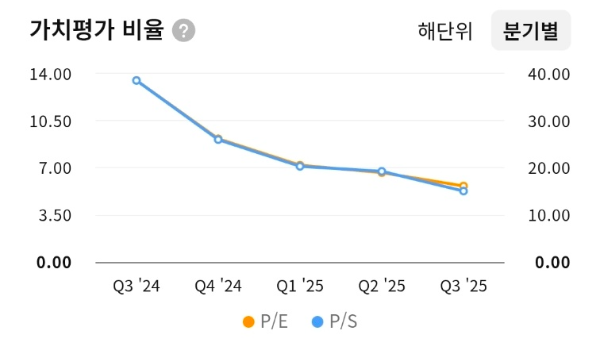

- 최근 분기 기준 PER과 PSR 모두 고평가 구간에서 점진적 정상화 흐름을 보이고 있습니다.

- 이는 실적 성장률 둔화 기대가 일부 반영된 것이지만 글로벌 GLP-1 지배력은 여전히 프리미엄 유지 요인입니다.

- 다만 PSR이 6~7배대까지 내려온 점은 장기 투자자에게는 프리미엄이 완화된 매수 구간으로 해석할 수 있습니다.

| 기업 | 주요 제품군 | 시가총액 | PER | 매출성장률 | 영업이익률 |

| 노보노디스크 (NVO) | GLP-1(비만·당뇨) | $1.65T | 10~12배 | +25% | 40~50% |

| 일라이 릴리 (LLY) | GLP-1·항정신·항암 | $1.1T | 45~60배 | +30~35% | 30%대 중반 |

| 화이자 (PFE) | 백신·항바이러스 | $160B | 12~14배 | –30% | 20% 내외 |

| 아스텔라스(Astellas) | 면역·암·유전자치료 | $30B | 20~22배 | +5% | 10~15% |

| 머크(MRK) | 항암(키트루다) | $350B | 30배 | +5~10% | 30% 내외 |

1) 일라이릴리 (LLY) — 유일한 ‘직접 경쟁자’

- 마운자로(Mounjaro)·제프바운드(Zepbound)로 GLP-1 시장 빠르게 추격

- 노보와 사실상 비만 치료제 시장 양강 체제

- 밸류에이션은 노보보다 훨씬 비쌈 → PER 50배+

➡ “같은 시장을 먹는데 릴리는 너무 비싸서 부담되는 종목.”

2) 화이자 (PFE) — 저평가지만 성장성 부족

- 코로나 백신/치료제 매출 소멸로 감소세

- 신약 출시 전까지 실적 모멘텀이 약함

- ROE·마진 모두 노보 대비 크게 낮다

➡ “밸류는 싸지만 성장성은 제한적.”

3) 아스텔라스 — 파이프라인 리빌딩 단계

- 기존 블록버스터 특허만료 영향

- 신기술로 전환 중이라 단기 실적 변동성 큼

➡ “장기 기대는 있어도 현재 수익성은 낮음.”

4) 머크(MRK) — 항암 강자지만 비만 시장은 부재

- 키트루다 하나로 글로벌 항암 시장 장악

- 하지만 GLP-1·비만 시장 진출이 늦음

- 밸류는 합리적이나 성장 엔진은 제한적

➡ “좋은 기업이지만 GLP-1 시대의 핵심은 아니다.”

⭐ 5) 노보노디스크의 압도적 특장점

① GLP-1 글로벌 1위 기업 (오젬픽·웨고비의 독주)

- 2030년까지 100조 시장으로 성장할 GLP-1 시장의 절대강자

- 릴리가 빠르게 추격 중이지만 여전히 노보 주도 시장

② 업계 최고 수준의 이익률(O PM 40~50%)

- 제조·원가 구조상 마진이 매우 높음

- 규모의 경제 + 특허 + 브랜드 파워

→ 제약주이지만 소프트웨어 기업급 수익성

③ ROE 70%대 — 전 세계 상장사 중 최상위권

- 경쟁사 대비 2배~5배 높은 수준

- 자본 효율성만 보면 테슬라·애플급 초고효율 기업

④ PER 10~12배 — 성장주 치고 매우 낮은 밸류

- 릴리 대비 1/5 수준

- 실적 성장률(연 20~30%) 대비 저평가 구간

⑤ 비만 시장의 진입장벽이 압도적으로 높음

- 임상 데이터

- 생산 능력(캐파)

- 글로벌 의사·약국 네트워크

- 보험 커버리지 확대

이 4가지가 갖춰진 기업은 노보와 릴리뿐.

1. 펀더멘털(기업 내부) 리스크 — Fundamental Risks

1) GLP-1(비만·당뇨) 성장률 둔화

- 최근 분기에서 웨고비·오젬픽 성장률이 QoQ 둔화, 시장 기대에 못 미침.

- 특히 오젬픽은 성장모멘텀 약화 → 실적 가이던스 연속 하향 이슈 발생.

- 주가 하락의 가장 핵심 원인.

2) 시장 점유율 경쟁 심화 (릴리의 추월국면)

- 미국 GLP-1 시장에서 릴리(Mounjaro/Zepbound)가 점유율 1위 등극.

- 릴리의 공급능력(Capacity) 확장 속도가 더 빠름.

- 처방 증가 속도에서 릴리가 노보를 넘어서는 구간 등장 → 중장기 리스크.

3) 원가 증가 → 2025년 실적 마진 하락

- 2025년 3분기 기준 매출원가 급등 → GPM 84% → 76%로 급락.

- R&D 비용·판매관리비 증가와 겹쳐 영업이익률도 급락(47% → 31%).

- 단기 실적 모멘텀 훼손.

4) 공급(캐파) 제약

- 장기적으로 GLP-1 수요는 폭발적이지만

→ 노보는 생산능력 확대 속도가 시장 성장 대비 느리다는 지적. - 릴리 대비 생산 효율성이 낮아 시장 점유율 털릴 가능성 존재.

5) 경구형 경쟁 등장 위험

- Structure Therapeutics, 릴리 등에서 경구형 GLP-1 임상 호조 소식 증가.

- 경구제 시장이 열리면 주사형 시장의 흐름이 크게 바뀔 가능성.

- 노보의 경구제 출시가 늦어질 경우 시장 내 포지션 약화 우려.

6) 미국 약가 인하 압력

- GLP-1 약가가 너무 높다는 사회·정치적 압력 증가.

- 노보는 이미 일부 지역에서 최대 70% 가격 인하 시범 적용.

- 단기 매출엔 부담, 장기적으론 시장 확대 요인이 될 수도 있으나 이익률에는 분명한 리스크.

2. 산업적·거시적 리스크 — Sector & Macro Risks

1) 미국 정부의 약가 규제 정책 (핵심 리스크)

- GLP-1 가격을 Medicare 협상 약가 대상에 포함하려는 움직임.

- 트럼프 재집권 이후 약가 인하 정책이 강화되는 구간.

- 약가 규제는 노보·릴리 양사에 가장 직접 타격.

2) 비만 치료제 보험 커버리지 불확실성

- 보험 적용이 확대되면 성장 가속되지만,

미국 보험사들은 “GLP-1 비용 폭증”을 이유로 커버리지를 제한하는 움직임도 존재. - 보험 적용 변화는 매출 성장률에 직접적인 영향.

3) 글로벌 경기 둔화 시 소비자 의료비 부담 증가

- GLP-1은 고가 치료제 → 보험 제외 국가·환자군은 사용 줄어들 가능성.

- 일부 신흥국에서는 가격 민감도가 매우 높음.

4) 규제기관의 안전성 이슈 관리

- 장기간 GLP-1 사용에 따른 위장 장애·근육량 감소·우울감 증가 등에 대한 연구 확대.

- FDA/EMA가 추가 경고나 라벨 변경을 요구할 경우 매출에 타격.

5) 반도체·AI·로봇테크 대비 투자매력 약화 (자금 흐름 리스크)

- 시장의 Risk-On 자금은 현재 AI·반도체로 집중 →

디펜시브 제약 섹터에서 자금이탈 발생. - 스타일 요인(성장/모멘텀)이 제약주엔 불리하게 작용하는 국면.

3. 기술적 차트 리스크 — Technical Risks

1) 장기 하락 추세 유지

- 월봉 기준 2024년 고점($148) 이후 –66% 폭락 후 아직 추세 반전 없음.

- 장기 이동평균선(60·120·200)이 모두 역배열.

2) 핵심 저항 돌파 실패

- 주봉 기준 $52 / $60 저항을 아직 넘지 못함.

- 돌파 전까지는 모든 반등은 “반등 추세”일 뿐 “추세 전환”이 아님.

3) 핵심 지지 붕괴 위험

- $43 하방 이탈 시 → $36 영역(2021년 전저점)까지 열림.

- 하락 추세선에 지속적으로 눌리는 구조.

① 장기 흐름- 월봉

■ 1. 장기 추세 요약

- 2021~2024 중반까지 초강세 추세

→ GLP-1 수요 폭발로 $36 → $148까지 수직 상승

2024년 6월 고점($148) 이후 –66% 조정

→ 장기 상승 추세선(2021~2022 저점 연결선)까지 완전히 회귀

■ 2. 지지 구간

- 1차 지지: $45~48

→ 월봉 기준 강한 매물대 + 장기 추세선 근접 - 2차 지지: $36~40

→ 2021년 중반 전고점 및 장기 매물대

■ 3. 저항 구간

- 1차 저항: $60

→ 20개월선 저항 + 최근 반등 상단 - 2차 저항: $80

→ 하락 추세선과 수렴되는 구간

➡ “장기 추세는 조정 국면이지만, 과매도 반등 기반이 만들어지고 있는 초입.”

② 중기 흐름- 주봉

■ 1. 중기 흐름

- 2024년 중반 이후 주봉 20·60·120선이 모두 하락

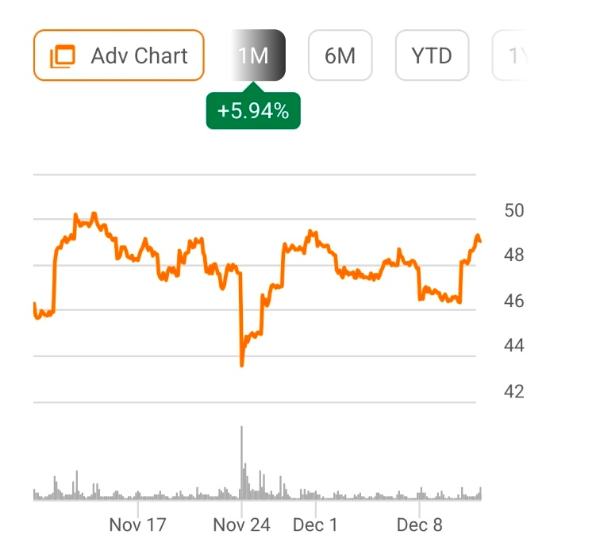

→ 중기 하락 추세가 확실히 자리 잡은 상태 - 최근 저점 $43.08(2025.11.24 기준)에서 단기 반등 → $49 구간

■ 2. 지지 구간

- 1차 지지: $43

→ 최근 강한 수급 반전이 발생한 구간 - 2차 지지: $36~38

→ 월봉 장기 지지와 일치

■ 3. 저항 구간

- 1차 저항: $52

→ 주봉 20주선 + 매물대 밀집 - 2차 저항: $60~62

→ 중기 하락 추세선 + 심리적 가격

➡ “주봉은 바닥권의 초기 반등 국면이지만, 추세 전환은 아직 미확정.”

③ 단기 흐름- 일봉

■ 1. 단기 흐름

- 20일선이 60일선 아래 → 단기 하락 추세

- 하지만 최근 $43 지지 이후 단기 반등 → $49 구간에서 횡보

■ 2. 지지 구간

- 단기 지지: $46.5

→ 최근 저점 Higher Low 형성 - 핵심 지지: $43.0

→ 무너질 경우 다시 $36까지 열림

■ 3. 저항 구간

- 단기 저항: $50

→ 20일선과 겹치며 첫 벽 - 중기 저항: $60

→ 일봉 관점에서는 강한 Reverse Zone

➡ “단기 과매도 구간에서 기술적 반등이 시작되었고, 50달러 돌파 여부가 단기 흐름을 결정할 핵심.”

[요약]

1) 바닥권 특성이 명확

- 월봉·주봉 모두 장기 과매도권

- RSI·스토캐스틱 회복 중

- $43에서 강한 매수 수급 확인

2) 추세 전환은 아직 아니다

- 이동평균선 배열이 모두 역배열

- 50·60달러 저항이 매우 견고

1) 펀더멘털적 관점

노보노디스크는 GLP-1(비만·당뇨) 시장의 절대적 1위 기업이며,

Semaglutide(오젬픽·웨고비) 단일 계열만으로 글로벌 제약 시장의 판도를 바꾼 기업입니다.

그러나 단순히 “비만약 회사”가 아니라

✔ 특허 경쟁력

✔ 생산능력(Capacity)

✔ 글로벌 처방 네트워크

✔ 브랜드·의료진 신뢰도

네 가지 기반을 갖춘 고성장 + 고마진 플랫폼형 제약 기업입니다.

★ 2025년 기준 요약 (연환산 흐름 중심)

| 지표 | 2022 | 2023 | 2024 | 분석 |

| 매출액 | 176.9B | 232.3B | 290.4B | +25% 성장, GLP-1 독주 지속 |

| 영업이익 | 74.8B | 102.6B | 128.3B | 40~50% 영업이익률, 업계 최강 |

| 순이익 | 55.5B | 83.6B | 100.9B | 릴리와 함께 글로벌 상위권 |

| 영업이익률 | 42%대 | 44%대 | 44%대 | 소프트웨어급 마진 구조 |

☆ 노보노디스크의 핵심 포인트

① GLP-1 시장 지배력 + 브랜드 파워 + 처방 네트워크

② 소프트웨어 기업급 영업이익률 (40~50%)

- 원가 구조가 가볍고 생산 캐파 확대가 진행 중

- 제약사 평균 대비 2배 이상 높은 수익성

③ 글로벌 비만 시장의 구조적 성장(2030년까지 100조 시장 전망)

- GLP-1 계열은 ‘대사질환 치료’를 넘어

✔ 심혈관 / ✔ 신장 / ✔ 중독 치료 까지 확장되는 중

→ 시장 크기는 아직 초기 단계

④ 비용·원가 상승에도 강한 수익성 유지

- 구조적 마진은 여전히 견조 (GPM 75~85%)

⑤ 단기 리스크는 ‘성장률 둔화 + 경쟁 심화 + 약가 규제’

- 릴리(Mounjaro/Zepbound)와 경쟁이 격화

- 캐파 제약 및 공급 차질 가능성

2) 산업적·거시적 관점

★ 글로벌 제약·비만치료제 산업의 핵심 변수

① 글로벌 비만 치료제 시장의 구조적 확대

② 가격 인하 압력과 보험 커버리지 확대 흐름

- 미국 정부의 약가 인하 압력 강해짐

- 그러나 보험 적용이 확대되면 가격↓ 수요↑ → 매출 증가효과 가능

③ 경쟁 심화: 릴리·화이자·머크·신흥 바이오 기업의 진입

- 릴리의 성장 속도가 매우 빠름 (Mounjaro, Zepbound)

- Structure Therapeutics 등 경구형 비만약 경쟁 가세

④ R&D 비용 증가 → 산업 전반의 투자 싸이클 진행

- GLP-1 다음 세대 약물(oral·Amylin combo 등) 개발 경쟁

- 성공 기업만 살아남는 “Winner-Take-Most” 구조 강화

⑤ 규제환경 변화 (FDA·ESG·장기 안전성 이슈)

- FDA가 라벨 강화 요구 가능성

- ESG 규제가 생산단가·공급망에 비용 증가 유발

📝 전략적으로:

“노보노디스크는 단기 경쟁 이슈·약가 리스크는 존재하지만

펀더멘털은 세계 최고 수준의 수익성과 장기 독점력이 유지되는 구조적 성장 기업입니다.

GLP-1 시장은 단순한 유행이 아니라 인류 건강 트렌드의 패러다임 전환이며,

노보는 그 중심에 있습니다.”

[투자 전략]

| 구분 | 조정된 전략 |

| 지금 들어가도 될까? | 장기 관점 매우 매력적. 단기 변동성 크므로 분할매수 적합 |

| 신규 진입 전략 | $43~48 지지구간 확인 후 진입 / $50 돌파 시 추세반전 신호 |

| 1차 관심 매수 구간 | $45~48 (주봉 지지 + 월봉 추세선) |

| 2차 관심 매수 구간 | $38~40 (2021년 장기 매물대) |

| 리스크 구간 | $43 붕괴 시 → $36까지 열림 / 비중 축소 필요 |

| 단기 목표가 | $50 → $60 (1차 저항) |

| 중기 목표가 | $70~75 (추세 전환 시 재평가 구간) |

| 항목 | 평가 | 비고 |

| 펀더멘털 안정성 | ⭐⭐⭐⭐ (4.5) | OPM·ROE 세계 최상위 / 시장 점유율 1위 |

| 밸류에이션 매력 | ⭐⭐⭐ (3.0) | PER 10배대는 성장 대비 저평가 |

| 산업·정책 수혜 | ⭐⭐⭐⭐ (4.0) | 비만 시장 구조적 성장 수혜 / 단 약가 규제는 리스크 |

| 기술적 매수 매력 | ⭐⭐⭐ (3.0) | 장기 과매도권 / $50 돌파 시 탄력 |

| 배당·주주환원 매력 | ⭐⭐⭐ (3.0) | 배당 증가 + 잉여현금흐름 우수 |

✅ 노보노디스크는 ‘성장 + 수익성 + 독점력’을 동시에 가진 드문 제약주

[애널리스트 목표가는 다수의 리서치 자료를 기반으로 산정된 예상 수치이며,실제 주가 흐름은 이와 다를 수 있습니다. ]

노보노디스크는 GLP-1 기반 비만·당뇨 치료제의 글로벌 1위 기업으로,

위고비·오젬픽을 통해 대사질환 시장의 패러다임을 재편한 핵심 주자입니다.

최근 실적 둔화와 경쟁 심화로 주가가 크게 조정받았지만,

GLP-1 시장 자체는 여전히 2030년까지 폭발적 성장이 지속될 구조적 시장입니다.

특히 경구형·저분자·복합제(CagriSema) 등 차세대 파이프라인은

향후 5~10년 성장 모멘텀을 다시 강화할 가능성이 높습니다.

단기적으로는 약가 규제·릴리와의 경쟁·원가 상승이 리스크지만,

장기적으로는 높은 영업이익률과 글로벌 처방 네트워크가

기업 가치를 지속적으로 지탱할 것으로 보입니다.

지금의 주가 레벨은 역사적 관점에서 장기 저점권에 가까우며,

$43~48 구간은 분할매수하기 좋은 영역으로 평가됩니다.

GLP-1 시장이 확장되는 한 노보노디스크의 구조적 성장 논리는 유효하며,

장기 투자 관점에서는 여전히 진입이 가능한 종목입니다.

★블로그 주인장의 투자 지표를 만들고자 분석한 내용을 공유하는 것 뿐, 포스팅에서 언급된 종목들은 투자 권유가 아닙니다. 투자의 책임은 투자자 본인에게 있습니다.★

읽어주셔서 감사합니다(- -)(_ _)

도움이 되셨다면 공감과 응원 꾸욱^^ 부탁드립니다.

'기업분석' 카테고리의 다른 글

| [미국] 스트럭처 테라퓨틱스(GPCR)- "폭발적 성장 산업의 핵심 파이프라인” (56) | 2025.12.20 |

|---|---|

| [미국] 일라이 릴리(LLY)- “만자로·제보우의 주인공: 릴리의 성장엔진 분석” (69) | 2025.12.19 |

| [미국] 포스트홀딩스(POST)- “저성장 속에서도 이익은 오른다” (73) | 2025.12.16 |

| [미국] 코카콜라(KO)- "단기 악재 vs 장기 가치, KO의 진짜 모습" (72) | 2025.12.15 |

| [미국] 펩시코(PEP)- “지금 사도 될까? 펩시코 매수 포인트” (62) | 2025.12.14 |