8월 들어 국내 엔터테인먼트 업종이 다시 활기를 띠고 있습니다.

특히 넷플릭스 리얼리티 예능 ‘케데헌’(케이팝 데뷔 헌터)이 글로벌 시청자들에게 K-POP 시장의 매력과 치열함을 생생하게 전달하며 해외 팬덤의 관심이 고조되는 가운데,

YG엔터테인먼트는 블랙핑크·BABYMONSTER 등 글로벌 영향력이 큰 아티스트 활동과 하반기 대규모 투어 계획으로 투자자들의 시선을 끌고 있습니다.

이에 따라 YG의 펀더멘털과 실적 흐름, 투자 전략, 향후 전망을 집중적으로 분석해보겠습니다.

[기업개요]

- 설립 연도

- 1996년 설립, 양현석 전 대표가 창업한 국내 4대 K-POP 기획사 중 하나.

- 주요 사업 영역

- 아티스트 매니지먼트, 음반·음원 제작 및 유통, 공연 기획, MD(머천다이징) 제작 및 판매, IP 비즈니스, 영상 콘텐츠 제작.

- 대표 아티스트

- BLACKPINK, BABYMONSTER, AKMU, WINNER, TREASURE 등.

- 해외 활동 비중

- 북미·유럽·동남아시아 투어 및 해외 매출 비중이 업계 상위권.

- YG PLUS(콘텐츠 유통·MD 제작), YG JAPAN, YG USA 등 해외 법인 운영.

| 구분 | 2022년 | 2023년 | 2024년 | 2025년 1Q | 2025년 2Q |

| 매출액 | 3,912억 원 | 5,692억 원 | 3,649억 원 | 1,002억 원 | 1,081억 원 |

| (YoY) | - | +45.5% | -35.9% | - | - |

| 영업이익 | 426억 원 | 795억 원 | -186억 원 | 53억 원 | 35억 원 |

| (YoY) | - | +86.6% | 적자전환 | - | - |

| 영업이익률 | 10.90% | 13.97% | -5.10% | 5.31% | 3.21% |

| 순이익(지배) | 337억 원 | 613억 원 | 185억 원 | 52억 원 | 50억 원 |

| 자산총계 | 7,129억 원 | 7,422억 원 | 7,343억 원 | 7,541억 원 | - |

🔹 2022~2023년 흐름 분석

2022년: 매출 3,912억 원, 영업이익 426억 원, 영업이익률 10.90%로 안정적인 수익성 유지.

2023년: 매출 +45.5%, 영업이익 +86.6% 성장. 블랙핑크 글로벌 투어, BABYMONSTER 데뷔 준비, 음반 판매 호조로 실적 급성장.

🔹 2024년 실적 요약

매출 3,649억 원(-35.9% YoY), 영업이익 -186억 원(적자 전환)

블랙핑크 재계약 불확실성과 일부 아티스트 활동 공백, 제작비 증가로 수익성 악화.

🔹 2025년 1분기 실적

매출 1,002억 원, 영업이익 53억 원, 영업이익률 5.31%

순이익(지배) 52억 원으로 흑자 전환, 다만 규모는 제한적.

🔹 2025년 2분기 실적 (잠정)

매출 1,081억 원, 영업이익 35억 원, 영업이익률 3.21%

순이익(지배) 50억 원, 소폭 흑자 기조 유지.

✅ 전망

하반기 블랙핑크·BABYMONSTER 활동 본격화, 해외 투어·음반 발매 재개로 매출 반등 가능성 존재.

다만, 2024년 부진 여파와 비용 구조 부담으로 이익률 회복 속도는 완만할 전망.

- 분기별 순이익 변동성이 크지만, 전반적으로 흑자 기조를 유지.

- 일부 분기에는 넷 마진율이 15%를 넘는 등 엔터 업계 내 양호한 수익성을 기록.

- 공연·IP·MD 매출 확대 시 수익성이 개선될 여지가 높습니다.

- 부채비율이 낮고, 현금 및 현금성 자산이 부채 대비 월등히 많아 재무 안정성이 우수.

- 최근 몇 분기 연속으로 현금흐름이 안정적으로 유지되고 있어 단기 유동성 위험이 낮습니다.

- 배당 성향이 일정하게 유지되며, 주주환원 기조를 유지

| 항목 | 수치 |

| 시가총액 | 1.9조 원 |

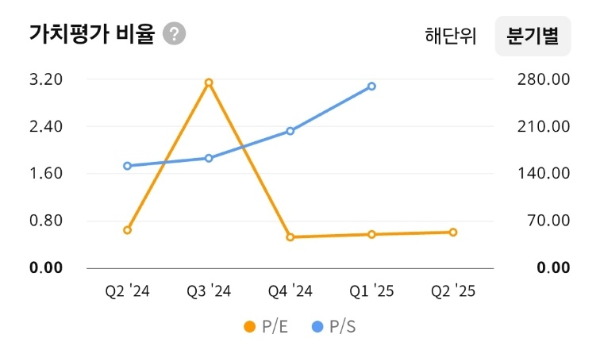

| PER | 79.9배 |

| PBR | 3.8배 |

| PSR | 4.9배 |

| ROE | 4.9% |

| 배당수익률 | 0.25% |

| 외국인 지분율 | 17.5% |

업종 평균(-0.87배) 대비 매우 높은 수준.

향후 실적 회복 속도에 따라 밸류에이션 정상화 가능성.

🔹 ROE 4.9%

자본 효율성이 업종 평균 대비 낮음.

수익성 회복이 더딘 만큼 단기적인 ROE 개선은 제한적.

하반기 주력 IP 활동 성과가 나타나야 의미 있는 반등 가능.

🔹 PBR 3.8배 · PSR 4.9배

자산가치 대비 높은 시장 평가, 매출 대비 밸류에이션 부담도 존재.

글로벌 브랜드 가치와 팬덤 잠재력을 반영하나, 실적 부진 시 하방 압력 우려.

✅ 현 주가는 미래 성장 기대치를 상당 부분 반영하고 있어, 단기보다는 중기 실적 개선이 확인된 이후 접근이 안정적일 수 있음.

블랙핑크·BABYMONSTER 등 핵심 IP의 하반기 활동 결과가 주가 방향성의 핵심 변수.

- P/S 비율은 최근 1년간 상승세를 보이며 매출 대비 시장평가가 높아졌습니다.

- 업황 기대감과 신인 아티스트 성장성, 글로벌 투어 계획 등이 프리미엄 반영 요인.

- 다만 단기 실적 변동성에 따라 밸류에이션 부담이 커질 수 있습니다.

1. 빅4 (Big 4)

- HYBE (빅히트)

BTS를 중심으로 플랫폼화 전략(Weverse 등)을 선도하며 아티스트 개발에서 팬 커뮤니티까지 원스톱 관리 구조 구축 ensun. - SM 엔터테인먼트

K-POP 원조 기획사로 NCT, aespa, 레드벨벳 등 다국적 팬덤을 보유. 음악·공연·MD·IP 다각화 수익 구조 갖춤. - JYP 엔터테인먼트

TWICE, Stray Kids, ITZY 등 강력한 글로벌 라인업과 해외투어 중심 수익 안정성 확보. - YG 엔터테인먼트

빅뱅, 2NE1, BLACKPINK를 중심으로 힙합 기반 콘셉트 강세. 글로벌 브랜드 영향력 보유.

2. 중견 엔터사

- Cube Entertainment

(G)I-DLE, 아이들 중심 아티스트 라인업과 자체 제작력 갖춤. - RBW (Rainbow Bridge World)

Mamamoo, Oh My Girl, Oneus 등 다양한 아티스트 보유. DSP Media, WM Entertainment 등 여러 레이블을 보유하며 수직 통합형 구조 강화. - Fantagio

아이돌(아스트로, 위키미키)과 배우 매니지먼트 병행, 드라마 제작 등 콘텐츠 다각화 추구. - Starship Entertainment

Monsta X, Ive, WJSN, 솔로 아티스트(워너원 일부, 원호 등) 및 배우 라인업 보유. 카카오 엔터테인먼트 산하.

3. YG엔터테인먼트의 차별화 포인트

- 독창적인 음악·비주얼 아이덴티티

- 힙합·스트리트 기반의 강렬한 콘셉트와 개성 있는 퍼포먼스 연출.

- 글로벌 음악 트렌드와 K-POP 감성을 결합해 독보적인 색깔 유지.

- 글로벌 브랜드 파워

- BLACKPINK, BIGBANG, 2NE1 등 세계적으로 인지도 높은 아티스트 배출.

- 유튜브·SNS 플랫폼에서 압도적인 팔로워·조회수 기록.

- 해외 시장 직결형 아티스트 육성

- 데뷔 초기부터 글로벌 팬덤을 타깃으로 한 활동 기획.

- 북미·유럽·동남아 투어 비중이 높아 해외 매출 비중이 업계 상위권.

- 콘텐츠·IP 확장력

- 아티스트 브랜드와 패션·화장품·게임 등 라이프스타일 상품 연계.

- 블랙핑크 x 디올, 리사 x 불가리 등 럭셔리 브랜드와의 지속적인 협업.

- 영상·비주얼 프로덕션 역량

- 뮤직비디오·퍼포먼스 비디오 퀄리티가 세계적 수준.

- 자체 제작 시스템(YG 스튜디오)을 통한 콘텐츠 일관성 확보.

- 신인 론칭 파급력

- BABYMONSTER 등 신인 그룹도 글로벌 주목도와 조회수에서 탑티어.

- 데뷔 전후 단기간에 팬덤 형성이 가능한 기획·마케팅 능력.

4. 산업적 의미

- HYBE의 플랫폼 전략 및 글로벌팬 커뮤니티 구축은 업계 태도 변화를 주도하며, YG도 전통적인 콘셉트 강화를 넘어 IP 및 플랫폼 전략으로 승부 중입니다.

- SM과 JYP는 안정적 글로벌 시장 기반을, RBW와 Starship은 니치 전략·콘텐츠 다변화로 차별화 시도 중입니다.

1. 펀더멘털적 리스크

- 아티스트 의존도 편중

- 블랙핑크·BABYMONSTER 등 소수 핵심 IP 매출 비중이 높아, 활동 공백 시 실적 변동성이 큼.

- 블랙핑크 재계약 범위와 활동 스케줄이 주가 방향에 직접적인 영향을 미침.

- 차세대 IP 부재 가능성

- 빅뱅, 2NE1, 블랙핑크에 이어 글로벌 흥행을 이끌만한 차세대 아티스트 부족 우려.

- 신인 BABYMONSTER의 흥행 지속성과 팬덤 확장이 관건.

- 법적·평판 리스크

- G-Dragon 저작권 침해 의혹 및 경찰 조사 진행(2025년 8월).

- 아티스트 개인 리스크가 브랜드 이미지와 주가에 악영향을 줄 수 있음.

- 수익성 회복 지연

- 2024년 영업이익 적자(-186억 원) 후 2025년 흑자 전환했지만, 영업이익률 5%대 수준.

- 글로벌 투어 확대와 제작비 부담이 이익률 개선 속도를 제한.

2. 거시적·산업적 리스크

- K-POP 산업 성장 둔화

- 2024년 대비 앨범 수출 증가율 0.55%에 그치며 성장세 둔화.

- 팬덤 소비력 한계와 경쟁 심화로 고속 성장 구조 유지가 어려움.

- 과잉 경쟁과 시장 포화

- 신인 그룹 과다 데뷔로 시장 경쟁 심화, 개별 아티스트 수익 분산.

- 중견·소형 기획사 연쇄 부진과 일부 걸그룹 해체 사례 증가.

- 해외 정책·규제 변수

- 중국·일본 등 주요 시장의 문화 규제 가능성 상존.

- 미·중 갈등, 한중 관계 악화 시 콘텐츠 수출 제한 가능성.

- 환율·거시경제 환경

- 원화 강세 시 해외 매출 환산 이익 감소.

- 글로벌 경기 둔화 시 티켓·MD 소비 위축 가능성.

- 산업 정체성 논란

- 글로벌화 과정에서 K-POP의 문화적 정체성 희석 논란 확산.

- 아티스트 노동 환경·권리 보장 문제에 대한 비판 확대.

3. 기술적 차트 리스크

- 단기 과열 조정 가능성

- 월봉·주봉 모두 단기 과열권(RSI 70 부근) 진입.

- 최근 고점(104,900원) 돌파 실패 후 단기 매물 부담.

- 주요 지지선 하방 이탈 위험

- 단기 지지선 98,000원, 중기 지지선 95,000원 이탈 시 조정 폭 확대 가능.

- 거래량 감소

- 단기 상승 이후 거래량이 줄고 있어, 매수세 지속 여부 확인 필요.

1. 장기 흐름- 월봉

- 추세 흐름

2024년 9월 저점 29,950원에서 약 1년간 +235% 상승, 장기 하락 추세선을 완전히 돌파하며 중장기 상승 국면 진입.

2022년 고점 부근 매물대를 회복했고, 심리적으로 중요한 10만 원대에 안착 시도 중. - 주요 지지선

- 1차: 85,000원 (전형적인 월봉상 추세 지지선 + 2023년 저항 구간)

- 2차: 78,900원 (2025년 8월 초 직전 저점)

- 주요 저항선

- 1차: 104,900원 (최근 고점)

- 2차: 112,000원 (2022년 고점 부근, 장기 매물대)

- 관전 포인트

월봉 RSI가 과열권(70 이상)에 근접. 단기 조정 가능성이 높으나 장기 추세는 여전히 상승 방향.

2. 중기 흐름- 주봉

- 추세 흐름

78,900원 지지 이후 4주 연속 양봉, 단기 상승 탄력 강함.

다만 10만 원대 초반에서 거래량이 줄고 음봉 출현, 중기 매물대 소화 과정 진입. - 주요 지지선

- 1차: 95,000원 (주봉 5주선 지지 + 직전 돌파 구간)

- 2차: 90,000원 (주봉 20주선, 심리적 지지 구간)

- 주요 저항선

- 1차: 104,900원 (최근 고점)

- 2차: 110,000원 (장기 박스권 상단 돌파 시 목표)

- 관전 포인트

5·20주선 괴리율 확대 → 단기 과열 부담. 거래량 감소하며 눌림 조정 시, 지지선 확인 후 재진입 가능.

3. 단기 흐름- 일봉

- 추세 흐름

단기 상승 후 이틀 연속 조정, 10만 원대 매물 소화 중.

거래량이 급감하며 조정폭이 제한적이면 재반등 가능성 높음. - 주요 지지선

- 1차: 98,000원 (5일선 지지)

- 2차: 95,000원 (단기 매물대 하단)

- 주요 저항선

- 1차: 104,900원 (최근 고점)

- 2차: 108,000원 (단기 목표)

- 관전 포인트

98,000원선에서 지지가 확인되면 단기 반등 가능.

이탈 시 95,000원 부근까지 조정 열릴 수 있음.

[요약]

- 단기 매매: 98,000원 지지 확인 시 분할 매수 → 104,900원 돌파 여부 확인 후 보유/차익 실현

- 중기 보유: 95,000원 지지 유지 시 홀딩, 110,000원 돌파 시 추가 모멘텀 기대

- 리스크 관리: 90,000원 이탈 시 단기 추세 훼손, 일부 비중 축소 고려

1. 펀더멘털적 관점

YG엔터테인먼트는 BLACKPINK, BABYMONSTER, AKMU 등 글로벌 인지도가 높은 아티스트 포트폴리오를 보유하고 있습니다.

힙합·스트리트 기반의 독창적 콘셉트와 글로벌 럭셔리 브랜드 협업으로 차별화된 이미지 구축에 성공했습니다.

다만 블랙핑크 의존도가 높고, 2024년 영업 적자(-186억 원)를 기록하는 등 실적 변동성이 컸습니다.

2025년에는 1~2분기 연속 흑자를 기록하며 회복세를 보이고 있으며, 하반기 블랙핑크·BABYMONSTER 활동 확대가 예정되어 있습니다.

🔹 2025년 2분기 기준 요약

- 매출: 1,081억 원

- 영업이익: 35억 원 (영업이익률 3.21%)

- 순이익(지배): 50억 원

- ROE: 28.8% (연환산)

- PER: 19.9배 / PBR: 4.7배 / PSR: 4.4배

- 배당수익률: 0.71%

📝 전략적으로:

“YG는 글로벌 브랜드 파워와 독창적 IP, 럭셔리 협업을 통한 부가가치 창출력이 강점입니다.

다만 아티스트 매출 편중과 신인 IP 확장 속도, 법적 리스크(G-Dragon 저작권 이슈)는 단기 변동성 요인입니다.

하반기 대형 투어·컴백 성과를 확인하며 분할 매수 접근이 바람직합니다.”

2. 산업적·거시적 관점

K-POP 산업은 다음과 같은 환경에 놓여 있습니다.

- 글로벌 투어 정상화 → 공연·MD 매출 확대, 해외 팬덤 강화

- 원화 약세 → 해외 매출 환산이익 증가

- 플랫폼·IP 경쟁 심화 → 팬 커뮤니티 경쟁 격화, 신인 흥행 경쟁

- 글로벌 경기 둔화 → 티켓·MD 소비 여력 둔화 가능성

- 규제 변수 → 중국·일본 등 주요 시장에서 문화 규제 가능성 상존

📝 전략적으로:

“K-POP 산업은 장기 성장성을 유지하나, 중국 리스크와 과잉 경쟁 구조에 대비한 IP 다변화가 필요합니다.

YG는 블랙핑크 이후 차세대 IP 육성과 북미·유럽 시장 확장 전략에 집중할 필요가 있습니다.”

[요약]

| 구분 | 조정된 전략 |

| 지금 들어가도 될까? | 중기 모멘텀 제한적, 하반기 실적·투어 성과 확인 후 매수 유효 |

| ➡️ 신규 진입 전략 | 98,000원~95,000원 구간 분할 매수 (비중 30% 이내) |

| 1차 관심 매수 구간 | 95,000원 (단기 지지선) |

| 2차 관심 매수 구간 | 90,000원 (중기 지지선) |

| 3차 리스크 구간 | 85,000원 이탈 시 관망 전환 |

| 단기 목표가 | 104,000~108,000원 |

| 중기 목표가 | 112,000~120,000원 (전고점 재도전 시) |

| 항목 | 평가 | 비고 |

| 펀더멘털 안정성 | ⭐⭐⭐⭐ (4.0점) | 글로벌 브랜드·럭셔리 협업·해외 투어 역량 |

| 밸류에이션 매력 | ⭐⭐ (2.0점) | PER 19.9배, 실적 대비 프리미엄 구간 |

| 산업·정책 수혜 | ⭐⭐⭐⭐ (4.0점) | 투어 정상화·환율 수혜·한류 확산 |

| 기술적 매수 매력 | ⭐⭐ (2.0점) | 95,000원 지지 여부 중요 |

| 배당 매력 | ⭐ (1.0점) | 0.71%, 성장 투자 중심 구조 |

단기적으로는 아티스트 매출 편중, 법적 이슈, 신인 흥행 지속 여부를 주의해야 하지만,

하반기 실적 모멘텀과 글로벌 투어 성과가 확인되면 밸류에이션 재평가 가능성이 있습니다.

조정 구간에서 분할 매수로 중장기 성장에 참여하는 전략이 유효합니다.”

[ 애널리스트 목표가는 다수의 리서치 자료를 기반으로 산정된 예상 수치이며,

실제 주가 흐름은 이와 다를 수 있습니다. ]

YG엔터테인먼트는 블랙핑크·BABYMONSTER 등 글로벌 영향력 높은 아티스트를 보유한 국내 빅4 엔터사입니다.

2024년 영업 적자 이후 2025년 상반기 흑자 전환에 성공했으나, 영업이익률은 아직 낮아 수익성 회복 속도는 제한적입니다.

럭셔리 브랜드 협업과 해외 투어 매출 비중이 높아 장기 성장성이 유효합니다.

하반기 블랙핑크·BABYMONSTER 대규모 투어와 신곡 발매가 실적 모멘텀으로 작용할 전망입니다.

다만 블랙핑크 매출 의존도, 차세대 IP 부재, G-Dragon 저작권 이슈 등은 단기 리스크입니다.

PER 19.9배, PBR 4.7배로 프리미엄 밸류에이션 구간이며, 실적 개선 시 재평가 가능성이 큽니다.

관심 매수 구간은 98,000원-95,000원, 중기 목표가는 112,000-120,000원입니다.

원화 약세, 한류 확산 등 산업 호재와 글로벌 경기 둔화, 시장 포화 등 산업 리스크를 동시에 고려해야 합니다.

중장기 성장 관점에서 분할 매수 접근이 유효하며, 하반기 성과 확인 후 비중 확대가 바람직합니다.

★블로그 주인장의 투자 지표를 만들고자 분석한 내용을 공유하는 것 뿐, 포스팅에서 언급된 종목들은 투자 권유가 아닙니다. 투자의 책임은 투자자 본인에게 있습니다.★

읽어주셔서 감사합니다(- -)(_ _)

도움이 되셨다면 공감과 응원 꾸욱^^ 부탁드립니다.

'기업분석' 카테고리의 다른 글

| [한국] 넷마블(251270)- "드디어 흑자전환! 지금이 기회일까?" (151) | 2025.08.22 |

|---|---|

| [한국] 산일전기(062040)- "AI 시대 전력 인프라 수혜주, 투자 체크포인트” (146) | 2025.08.21 |

| [미국] 디어(DE)- “인프라 투자 핵심 수혜주, Deere” (142) | 2025.08.20 |

| [한국] JYP Ent.(035900)- “넷플릭스 효과 + 글로벌 투어, 주가 재평가?” (144) | 2025.08.19 |

| [한국] 에스엠(041510)- "엔터주 랠리 속 SM 투자전략" (119) | 2025.08.18 |