전 세계적으로 인프라 투자 확대가 가속화되면서 건설기계와 전력 인프라 업종이 글로벌 증시의 중심 테마로 부상하고 있습니다. 한국에서는 HD현대인프라코어와 HD현대건설기계가 두드러진 주가 상승세를 보였고, 미국에서는 Caterpillar, Oshkosh와 같은 글로벌 장비 업체들이 대표적인 수혜주로 꼽히고 있습니다.

이러한 흐름 속에서 디어(Dear) 역시 글로벌 인프라 사이클의 수혜 기대감과 함께 시장의 관심을 받고 있는 종목입니다. 이번 포스팅에서는 한국과 미국 대표 인프라 투자 수혜주들과 더불어 디어의 투자 포인트를 짚어보며, 향후 전망과 전략을 전문가 시각에서 분석해 보겠습니다.

[기업개요]

- 설립연도: 1837년, 미국 일리노이주 몰린(Moline)에서 설립

- 본사 위치: 미국 일리노이주 몰린(Moline, Illinois)

- 산업 분야: 농업·건설·임업 기계 제조업

- 주요 사업 부문:

- 농업기계(트랙터, 콤바인, 파종기 등)

- 건설·임업 장비(굴착기, 로더, 불도저 등)

- 금융 서비스(장비 금융 및 리스 제공)

- 정밀 농업 솔루션(스마트팜, 위성·데이터 기반 농업 관리 시스템)

- 대표 브랜드: John Deere (존 디어)

- 경쟁사: Caterpillar, CNH Industrial, AGCO 등 글로벌 중장비·농기계 업체

- 주요 특징:

- 글로벌 농기계 시장 점유율 1위

- 스마트 농업(Precision Agriculture)·자율주행 기술 등 첨단 솔루션 강화

- 북미 매출 비중이 높으며, 신흥국(브라질·인도 등) 시장 확대 중

| 구분 | 2022년 | 2023년 | 2024년 | 2025년1Q | 2025년2Q |

| 매출액 | 52.2B | 61.2B | 51.6B | 8.5B | 12.8B |

| (YoY) | - | +17.3% | -15.7% | - | - |

| 영업이익 | 9.9B | 15.6B | 12.6B | 1.7B | 3.1B |

| (YoY) | - | +56.8% | -19.0% | - | - |

| 영업이익률 | 19.0% | 25.4% | 24.4% | 20.3% | 24.5% |

| 순이익(지배) | 7.1B | 10.2B | 7.1B | 0.9B | 1.8B |

| EPS(희석) | $23.6 | $34.6 | $26.1 | $3.2 | $6.6 |

| 자산총계 | 84.1B | 92.6B | 96.4B | 98.8B | - |

🔹 2022~2023년 흐름 분석

2022년: 매출 $52.2B, 영업이익 $9.9B, 영업이익률 19% → 업계 평균 대비 안정적 수익성 유지.

2023년: 매출 +17.3%, 영업이익 +56.8% → 농기계 가격 인상·수요 호조로 사상 최대 실적. 영업이익률 25%대 도달.

🔹 2024년 실적 요약

매출 $51.6B (-15.7% YoY), 영업이익 $12.6B (-19.0% YoY)

EPS $26.1로 2023년 대비 하락.

🔹 2025년 1분기 실적

매출 $8.5B, 영업이익 $1.7B, 영업이익률 20.3%

순이익 $0.9B, EPS $3.2 → 최근 2년 중 최저 수준.

글로벌 농업 경기 둔화, 계절적 비수기 영향.

🔹 2025년 2분기 실적 (잠정)

매출 $12.8B, 영업이익 $3.1B, 영업이익률 24.5%

순이익 $1.8B, EPS $6.6 → 전분기 대비 회복세 뚜렷.

원가율 안정·수요 회복이 반영된 실적.

✅ 하반기에는 북미 농업 장비 교체 수요, 스마트 농기계·자율주행 기술 확대, 자사주 매입 효과가 긍정 요인.

다만, 농산물 가격 변동·글로벌 금리 정책·남미 수요 둔화가 리스크.

→ 2025년 상반기를 저점으로 회복세 전환 가능성, EPS 반등 기대.

- 최근 분기 수익성은 순이익률 10~14%대로 안정적인 흐름을 유지.

- Q1 ’25에는 일시적 마진 하락(10%)이 있었지만 Q2에 14%대까지 반등.

- 농업·건설 장비 수요 둔화에도 불구하고 원가 관리와 프리미엄 제품 덕분에 높은 수익성이 유지.

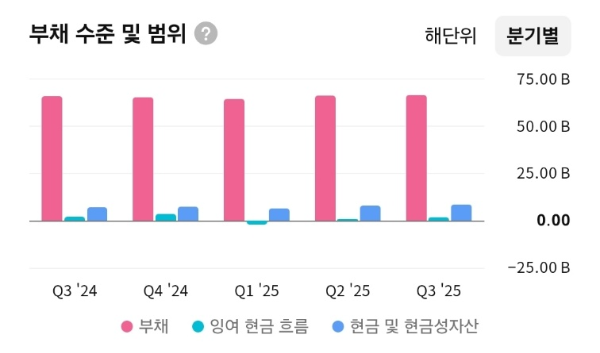

- 부채 규모는 분기별로 70~75B 수준으로 높으나, 꾸준히 관리.

- 잉여현금흐름은 분기별 변동성이 크지만 현금 및 현금성 자산은 일정 수준 유지 중.

- 전반적으로 안정적인 자산 기반을 유지하나, 높은 부채 의존도는 리스크 요인.

| 항목 | 수치 |

| 시가총액 | $129.96B |

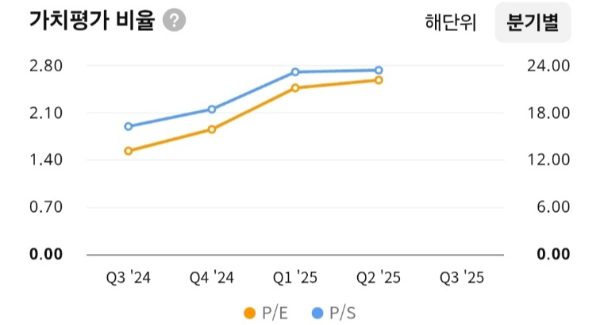

| PER | 25.0배 |

| PBR | 5.2배 |

| PSR | 2.9배 |

| ROE | 21.6% |

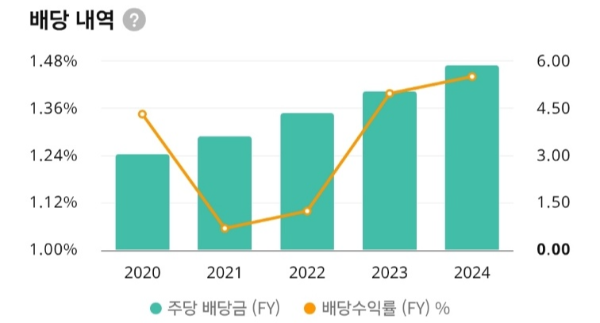

| 배당수익률 | 1.29% |

🔹 PER 25.0배

업종 평균(약 10.5배) 대비 매우 높은 수준.

스마트 농기계, 자율주행·정밀농업 기술, 장기 IP 가치가 반영된 프리미엄 밸류에이션.

🔹 ROE 21.6%

글로벌 제조업 평균을 크게 웃도는 수준.

안정적인 자본 효율성과 자사주 매입이 ROE를 견인.

🔹 PBR 5.2배 · PSR 2.9배

자산가치 및 매출 대비 높은 시장 평가.

Deere의 브랜드 가치, 독점적 시장 점유율, 서비스·파츠 매출 확장성에 대한 투자자 신뢰 반영.

✅ 종합 평가

- Deere는 농기계 산업의 글로벌 1위 기업으로, 기술 혁신과 데이터 기반 농업 솔루션을 통해 프리미엄 밸류에이션을 유지 중.

- 다만, PER 고평가 부담과 농산물 가격·글로벌 경기 둔화 리스크는 주가 변동성을 유발할 수 있음.

- 배당수익률 1.3% 수준은 다소 낮지만, 자사주 매입 정책으로 주주환원 기조는 긍정적.

- 배당수익률은 약 1.0% → 1.4%대로 완만히 상승, 장기 투자자에게 긍정적.

- 다만, 여전히 낮은 배당률로 고배당 투자 매력은 제한적.

- P/S 비율은 2.0~2.8 수준으로, 글로벌 산업재 평균보다 다소 높은 편.

- 매출 대비 주가 프리미엄이 반영되어 있어 성장 기대가 내재된 수치.

- 향후 매출 회복세가 이어진다면 멀티플 방어가 가능하나, 경기 둔화 시 부담으로 작용.

| 경쟁사 | 주요 특징 |

| CNH Industrial | 대표 브랜드 Case IH, New Holland 등 보유, 건설·농기계 시장 전방위 공략 |

| AGCO (Fendt, Massey Ferguson) | 정밀농업·스마트 농기계 중심, 글로벌 브랜드 다양화 |

| Kubota | 소형 트랙터·정원 장비 시장에서 글로벌 입지 강함 |

| Caterpillar | 건설 장비 중심, 농기계 일부 제품군에서 경쟁 |

| Mahindra | 생산량 세계 최고, 신흥국 중심 가격 경쟁, 시장 확장세 |

| Fendt / Massey Ferguson | 프리미엄 라인 및 특정 지역 강세 |

| Komatsu / CLAAS / Toro / Ponsse | 특화 장비 분야에서 틈새 경쟁 및 지역 강세 |

1. CNH Industrial

브랜드: Case IH, New Holland, Steyr 등

글로벌 농기계 및 건설장비 제조사로 디어의 최대 라이벌 중 하나입니다.

전 세계 시장에서 강력한 유통망과 다양한 제품 포트폴리오를 갖추고 있습니다.

2. AGCO Corporation

대표 브랜드: Challenger, Fendt, Massey Ferguson 등The Brand Hopper

정밀농업, 파워 유닛, 자율 운전 솔루션에 집중하며 기술 혁신 경쟁을 벌이고 있습니다.

3. Kubota

소형부터 중형 트랙터 및 엔진 분야에서 디어와 경합하는 일본 기반의 강자입니다.

특히 정원·농업·건설용 장비에서 강력한 시장 지위를 확보.

4. Caterpillar Inc.

주로 건설 장비 중심이지만, 농기계 시장에서도 디어와 경쟁 관계입니다.

강력한 글로벌 브랜드와 건설 장비 기반의 시너지가 특징.

5. Mahindra & Mahindra

세계 최대 트랙터 생산량 보유 기업

인도 중심 글로벌 시장 확대 전략으로 가격 경쟁력 강점.

6. Fendt (AGCO 산하)

고급 농기계 제품군, 특히 트랙터와 콤바인에서 경쟁력 보유

기술력과 품질 측면에서 디어와 유사한 고수익 제품 라인.

7. Massey Ferguson (AGCO 산하)

비료·농기계 부문에서 넓은 글로벌 시장 점유율위키백과

특히 유럽과 남미 시장에서 디어의 전통적 경쟁자.

8. Komatsu / CLAAS / Toro / Ponsse

Komatsu: 중장비 및 건설·채굴 장비 중심.

CLAAS, Toro, Ponsse: 농업 및 임업 특수 장비에서 디어와 중첩되는 제품 라인

✅ 디어는 가격 프리미엄, 브랜드 신뢰, 기술력 면에서 여전히 강점을 보유했지만, CNH와 AGCO처럼 정밀농업 및 자율장비 전략을 강화하는 경쟁사들이 늘고 있습니다.

이러한 경쟁 환경은 디어가 기술 혁신, 글로벌 유통망 확대, 비용 효율성 강화 등에 집중할 필요성을 강조합니다.

1. 펀더멘털적 리스크 (Fundamental Risks)

- 과잉 재고 및 수요 둔화

- 대형 잔디 및 농기계 시장에서 중고 장비 과잉공급 문제 지속. 북미 전체 관련 장비 수요는 –30% 감소 .

- 생산 및 정밀 농업 부문 매출 –16%, 전체 분기 매출 –9% 하락.

- 관세 압력 확대

- 철강·기계 등 주요 원재료에 대한 미국의 관세 부담이 지속, 연간 규모 약 $500M 이상

- USDA 농기계 판매 둔화에 더해, 수익성 압박이 심화.

- 농가 구매력 저하

- 농민 소득 감소, 곡물 가격 하락, 고금리에 따라 장비 구매 연기 및 중고·렌탈 시장 확대 추세

- 리스크 관련 공시 증가

- 최근 분기 리스크 항목 총 31개 중 23%가 생산 관련 위험에 집중되어 있으며, 법적·규제, 거시·정치 리스크가 지속 포함 중 .

- 반독점 소송 및 수리권 리스크

- FTC와 미 5개 주가 제기한 ‘수리권 제한’ 관련 반독점 소송 진행 중 위키백과—농기계 수리 시장 통제 이슈가 브랜드 이미지·법적 리스크로 작용.

2. 거시적·산업적 리스크 (Macro & Industry Risks)

- 글로벌 장비 수요 둔화

- 농기계 수요는 2025년에도 약 –10%~15% 수준 감소 전망.

- 특히 생산 및 정밀농업 매출 –16%, 건설·임업 –5%, 소형 농기계 –1% 감소.

- 금리 상승과 장비 금융 비용 증가

- 고금리가 농민의 자금 운용에 큰 부담이 되며, 장비 구매 대신 렌탈 및 중고시장으로 전환되는 추세.

- 지정학 및 무역 불확실성

- 미중 무역마찰, 트럼프식 관세 위험이 농업 및 제조 부문 전반에 불확실성 요인.

- 다행히 Deere는 생산의 79%를 미국 내, 80%는 국내 부품 사용으로 관세 충격을 일부 완화 중.

- 기후 변화 및 농업 구조 변화

- 기후 변화로 인한 극심한 날씨 리스크는 농기계 수요에 간접적 영향을 줄 수 있으며, 바이오 연료 장비 수요 등 변화에 적응해야 함.

3. 기술적 차트 리스크 (Technical Chart Risks)

- 월봉: $460-470 근방 장기 지지 확인 중. $530-540대 저항선 존재.

- 주봉: $460-470이 중기 지지, $500-530이 주요 저항 구간.

- 일봉: 현재 $470대에서 반등 시도 중이나, $500 단기 돌파가 필요. RSI는 과매도로 기술적 반등 여력 있음.

✅ 종합적으로, 디어는 고수익 구조와 기술 혁신 기반 포지션이 있지만, 수요 둔화, 관세 리스크, 농가 구매력 약화, 법적 리스크 등이 실적과 주가에 단기/중기 부담을 줄 수 있는 상황입니다.

1. 장기 흐름- 월봉

- 장기 추세: 2024년 초 $365 저점 이후 꾸준한 상승, 2025년 상반기에는 $533 고점을 찍은 뒤 조정 중.

- 장기 이동평균선(200월선 $153) 위에서 안정적으로 거래 중.

- 매집 구간: $400~$450대에서 중장기 지지력을 확인.

🔹 주요 지지선

- $460 부근: 200일선과 맞물린 장기 추세 지지선.

- $400대 초반: 과거 눌림목 매물대, 장기 매수세 유입 구간.

🔹 주요 저항선

- $530~$540대: 직전 고점이자 강력한 심리적 매물대.

- $600 돌파 시: 장기 추세 재가속 가능.

➡️ 월봉 관점에서는 “$460 지지 / $530 저항” 구간에서 추세 확인 필요.

2. 중기 흐름- 주봉

- 중기 흐름: 2025년 1분기 $403 저점 이후 반등, $533까지 상승했으나 최근 $480 부근까지 조정.

- 20주선($458)·60주선($414) 위에서 움직이고 있어 중기 상승세 유지.

- 거래량: 조정 국면에서 거래량 급증 → 단기 투매세 후 반등 가능성 시사.

🔹 주요 지지선

- $460~$470대: 20주선·200주선($389) 지지.

- $430대: 과거 강력 매수세 유입 구간.

🔹 주요 저항선

- $500~$510대: 최근 단기 매물대.

- $530 이상: 직전 고점 저항.

➡️ 주봉 기준으로는 “$460 지지 / $530 저항”의 박스권 돌파 여부가 관건.

3. 단기 흐름- 일봉

- 단기 흐름: $528 고점 이후 하락, 현재 $480 부근에서 단기 반등 시도.

- 5일선($501)·20일선($509) 아래 위치 → 단기 약세 흐름.

- RSI: 30대 진입 → 단기 과매도 구간, 기술적 반등 가능.

🔹 주요 지지선

- $470 부근: 최근 저점이자 단기 반등 포인트.

- $460 초반: 이탈 시 중기 조정 심화 가능.

🔹 주요 저항선

- $500 부근: 단기 반등 시 1차 저항.

- $520~$530대: 추세 반전 확인 구간.

➡️ 일봉 기준으로는 “$470 단기 지지 / $500 저항”에서 단기 매매 대응 필요.

[요약]

- 중장기 투자자: $460~$470 구간은 안정적인 매수 분할 구간, $530 돌파 시 추가 상승 모멘텀 확보.

- 단기 투자자: $470 지지 확인 후 $500~$520 반등 구간까지 단기 매매 유효.

- 리스크 관리: $460 이탈 시 손절 또는 비중 축소 권고.

1. 펀더멘털적 관점

Deere는 농업·건설·임업 장비 글로벌 1위 기업으로, 정밀 농업·자동화·디지털 솔루션을 기반으로 한 장기 성장 구조를 보유하고 있습니다.

다만 최근 미국 농가 소득 둔화, 장비 과잉 재고, 고금리 등으로 수요가 일시적으로 위축되면서 실적 변동성이 확대되고 있습니다.

- 2025년 2분기 기준 요약

- 매출: $12.76B

- 영업이익: $3.12B (영업이익률 24.5%)

- 순이익: $1.80B

- ROE: 21.6% (연환산)

- PER: 25.0배 / PBR: 5.2배 / PSR: 2.9배

- 배당수익률: 1.29%

📝 전략적으로:

“Deere는 정밀농업·자동화 기술력을 통한 장기 성장성이 여전히 유효합니다. 다만 농가 구매력 둔화, 중고 장비 과잉, 관세 리스크가 단기 변동성을 유발할 수 있습니다.

하반기 원자재·금리 안정 여부와 재고 조정 속도를 확인하며 분할 매수 전략이 적합합니다.”

2. 산업적·거시적 관점

농기계 산업은 현재 다음과 같은 환경에 직면:

- 농가 소득 둔화 → 신규 장비 구매 연기, 중고·렌탈 수요 증가

- 고금리 → 금융 비용 상승으로 농기계 구매력 약화

- 관세 부담 확대 → 미국 내 생산 비중이 높지만, 철강·부품 수입비용 증가로 수익성 압박

- 글로벌 경기 둔화 → 신흥국 장비 판매 둔화 가능성

- 기후 변화·정책 변수 → 친환경 장비·자율주행 솔루션 투자 가속

📝 전략적으로:

“농기계 산업은 중장기적으로 자동화·전동화·정밀 농업으로 구조적 성장이 가능하나, 단기적으로는 경기 민감성과 정책·관세 리스크에 취약합니다. Deere는 디지털 농업·북미 시장 지배력을 활용해 방어적 포지션을 유지하면서도, 신흥국·건설장비 시장 확대에 집중하는 전략이 바람직합니다.”

[투자 전략]

| 구분 | 조정된 전략 |

| 지금 들어가도 될까? | 중기 모멘텀 보유, 재고 정상화·매출 회복 확인 후 추가 매수 유효 |

| ➡️ 신규 진입 전략 | 현재가($480) ~ $460 구간 분할 매수 (비중 30% 이내) |

| 1차 관심 매수 구간 | $460 (200일선 지지선) |

| 2차 관심 매수 구간 | $440 (중기 추세선) |

| 3차 리스크 구간 | $400 이탈 시 관망 전환 |

| 단기 목표가 | $520~530 |

| 중기 목표가 | $580~600 (전고점 부근) |

| 항목 | 평가 | 비고 |

| 펀더멘털 안정성 | ⭐⭐⭐⭐☆ (4.0점) | 글로벌 1위 시장 점유율, 정밀 농업·자동화 경쟁력 |

| 밸류에이션 매력 | ⭐⭐ (2.0점) | PER 25배, 산업 평균(10.5배) 대비 고평가 |

| 산업·정책 수혜 | ⭐⭐⭐⭐ (4.0점) | 농업 자동화·정밀농업 확산, 친환경 정책 수혜 |

| 기술적 매수 매력 | ⭐⭐☆ (2.5점) | $460 지지 여부 중요 |

| 배당 매력 | ⭐⭐ (2.0점) | 1.29%, 낮지만 안정적 배당 지속 |

✅“Deere는 농업·건설 장비 글로벌 리더로, 정밀 농업·자동화 투자 확대에 따른 장기 성장성이 크다.

다만 단기적으로는 농가 구매력 둔화, 중고 장비 과잉, 관세 리스크 등으로 실적 변동성이 클 수 있다.

$460대 분할 매수 후 중장기 성장 참여 전략이 유효하다.”

[ 애널리스트 목표가는 다수의 리서치 자료를 기반으로 산정된 예상 수치이며,

실제 주가 흐름은 이와 다를 수 있습니다. ]

Deere는 농업·건설·임업 장비 분야 글로벌 1위 기업으로, 정밀 농업·자동화 기술을 기반으로 한 장기 성장 구조를 보유하고 있습니다.

2025년 2분기 실적은 매출 127.6억 달러, 영업이익 31.2억 달러(영업이익률 24.5%)로 견조했으나, 농가 소득 둔화와 고금리 영향으로 수요 압박이 확인되고 있습니다.

밸류에이션은 PER 25배로 동종 업종 평균 대비 다소 높은 수준이며, 배당수익률은 1.29%로 낮지만 꾸준한 배당 정책을 유지하고 있습니다.

산업 측면에서는 농가 구매력 둔화, 중고 장비 과잉, 글로벌 경기 둔화, 관세 부담이 단기 리스크로 작용하고 있습니다.

전략적으로는 $460~480 구간 분할 매수 후 중장기 성장 모멘텀에 참여하는 방식이 적합합니다.

결론적으로, Deere는 단기 조정 구간에서 기회를 모색할 수 있는 글로벌 인프라·농업 투자 핵심 종목으로 평가됩니다.

★블로그 주인장의 투자 지표를 만들고자 분석한 내용을 공유하는 것 뿐, 포스팅에서 언급된 종목들은 투자 권유가 아닙니다. 투자의 책임은 투자자 본인에게 있습니다.★

읽어주셔서 감사합니다(- -)(_ _)

도움이 되셨다면 공감과 응원 꾸욱^^ 부탁드립니다.

'기업분석' 카테고리의 다른 글

| [한국] 산일전기(062040)- "AI 시대 전력 인프라 수혜주, 투자 체크포인트” (146) | 2025.08.21 |

|---|---|

| [한국] 와이지엔터테인먼트(122870)- "블랙핑크·BABYMONSTER로 반등 시동" (160) | 2025.08.20 |

| [한국] JYP Ent.(035900)- “넷플릭스 효과 + 글로벌 투어, 주가 재평가?” (144) | 2025.08.19 |

| [한국] 에스엠(041510)- "엔터주 랠리 속 SM 투자전략" (119) | 2025.08.18 |

| [한국] 하이브(352820)- “고평가 vs 성장성, 하이브 투자 판단은?” (129) | 2025.08.17 |