오시코시(Oshkosh, OSK)는 미국 인프라·국방 예산 확대의 교차점에 서 있는 특장차 리더입니다. 항공작업대(JLG)부터 소방차·청소차·콘크리트 믹서, 전술차량(Defense)까지 다각화된 포트폴리오로 경기 사이클을 분산하고, 공급망 정상화와 가격 전가로 마진 회복 국면에 진입했습니다.

배당은 2020→2024년 꾸준한 증액으로 신뢰도를 높였고, 밸류에이션은 P/S 0.6~0.7배로 동종 대비 할인되어 리레이팅 여지가 남아 있습니다. 하반기엔 백로그 소화 속도, 원가/철강 가격, 지방정부 발주 추이를 체크 포인트로 삼아야 합니다. 이번 글에서는 OSK의 펀더멘털· 밸류에이션·수주/마진 동력과 리스크를 점검하고, 분할 매수 전략의 유효 구간과 목표 구간을 제시합니다.

[기업개요]

- 설립/본사: 1917년 설립, 미국 위스콘신주 오시코시(Oshkosh)

- 사업 성격: 특장차(Specialty Vehicles)·접근장비(Access Equipment)·국방차량 제조 및 서비스

- 핵심 사업부

- Access( JLG ): 항공작업대(AWP), 텔레핸들러, 부품·서비스

- Defense( Oshkosh Defense ): 전술차량(JLTV 등), 군수지원 차량, USPS NGDV 프로그램 수행

- Vocational/특수차량( Pierce, McNeilus 등 ): 소방차, 콘크리트 믹서·폐기물 수거차, 공공·산업용 특장차

- 주요 고객: 글로벌 장비 렌탈사·건설사, 미국 국방부/연방·주정부, 지방자치단체·소방서, 공공기관

- 대표 브랜드: JLG, Oshkosh Defense, Pierce, McNeilus, Jerr-Dan 등

- 수익 구조: 장비 판매 + 애프터마켓(부품·정비) + 장기 정부·공공 계약(백로그 기반)

- 경쟁 구도: (Access) Terex/Genie, Haulotte 등 / (Defense) AM General, GM Defense 등 / (특장차) REV Group 등

- 성장 동력: 미국·글로벌 인프라 투자 확대, 국방 예산 증가, 장비 교체 사이클 회복, 전동화·커넥티드(텔레매틱스) 솔루션 확대

| 구분 | 2022년 | 2023년 | 2024년 | 2025년1Q | 2025년2Q |

| 매출액 | 8,282 | 9,658 | 10,730 | 2,313 | 2,732 |

| (YoY) | - | +16.6% | +11.1% | -9.1% | -4.0% |

| 영업이익 | 372 | 838 | 1,011 | 175 | 292 |

| (YoY) | - | +125.0% | +20.7% | -21.7% | -4.7% |

| 영업이익률 | 4.5% | 8.7% | 9.4% | 7.6% | 10.7% |

| 순이익(지배) | 174 | 598 | 681 | 112 | 205 |

| 자산총계 | - | - | - | - | - |

🔹 2022~2023년 흐름 분석

2022년: 매출 8,282M$, 영업이익 372M$, 순이익 174M$.

2023년: 매출 +16.6%, 영업이익 +125% 급증, 순이익 598M$ 기록.

원가 효율 개선과 북미 국방·산업 장비 수요 증가가 성장 요인.

🔹 2024년 실적 요약

매출 10,730M$ (+11.1% YoY), 영업이익 1,011M$ (+20.7% YoY).

영업이익률 9.4%로 전년 대비 개선.

특별비용 증가에도 불구, 매출 성장과 원가 관리로 순이익 681M$ 달성.

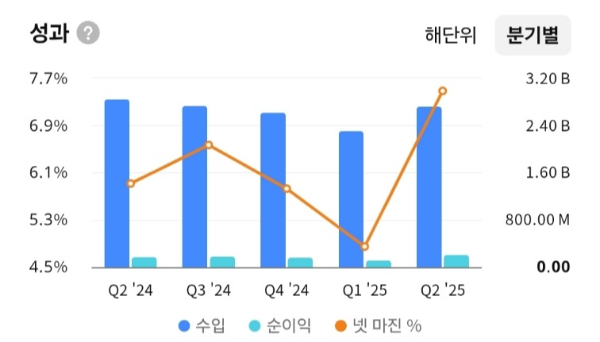

🔹 2025년 1분기 실적

매출 2,313M$ (YoY -9.1%), 영업이익 175M$, 영업이익률 7.6%.

수주 지연과 계절적 비용 부담이 반영됨.

🔹 2025년 2분기 실적 (잠정)

매출 2,732M$ (YoY -4.0%), 영업이익 292M$, 영업이익률 10.7%.

방산 부문과 특수차량 수요 확대가 실적 개선 견인.

✅ 전망

- 하반기에는 국방·인프라 투자 확대, 특수차량/방산 장비 수요 증가가 매출 성장에 긍정적으로 작용할 전망.

- EPS는 2025년 2Q 3달러대로 회복, 실적 모멘텀 재가동 구간 진입.

- 중장기적으로 PER 11-12배, PSR 0.7-0.8배 수준은 밸류에이션 매력 요인.

- 순이익률 5~7%대, ’25 Q1 저점(약 4.6%) 후 Q2에 7%대 회복.

- 매출 완만한 회복과 믹스 개선(방산·특장차)로 마진 방어력 확대.

- 원가/철강 가격·수주 채산성에 민감, 하반기 마진 지속성 확인이 관건.

- 총부채 1.5-1.7B 수준으로 관리 가능 범위, 레버리지 부담 과도하지 않음.

- 잉여현금흐름 분기 변동성 큼(’24 Q2·’25 Q1 일시적 음수) → 운전자본 사이클 주의.

- 현금성 자산은 일정 수준 유지, 지급능력 양호하나 FCF 안정화 확인 필요.

| 항목 | 수치 |

| 시가총액 | 약 7.5B 달러 |

| PER | 11.5배 |

| PBR | 1.9배 |

| PSR | 0.78배 |

| ROE | 18.9% |

| 배당수익률 | 1.5% |

| 외국인 지분율 | - |

🔹 PER 11.5배

산업재·방산 업종 평균(15~16배)보다 낮은 수준.

실적 회복에도 불구하고 밸류에이션 부담은 크지 않음.

🔹 ROE 18.9%

자본 효율성이 높고, 최근 2분기 실적 반등으로 개선세 강화.

방산·특수차량 매출 확대 시 고ROE 구간 유지 가능.

🔹 PBR 1.9배 · PSR 0.78배

자산가치·매출 대비 저평가 수준.

안정적인 현금흐름과 낮은 부채 구조가 투자자 신뢰를 지지.

✅ 전망

- 단기적으로는 원가 부담·특별비용이 리스크이지만,

- 방산·인프라 투자 확대, EPS 회복세로 프리미엄 재평가 가능성.

- 2020→2024 배당금 꾸준히 증가, 수익률은 1.3%→1.9%로 완만한 개선.

- 성장주 대비 낮지만, 경기 민감 업종 내에서는 안정적 배당 성향.

- P/S 0.6~0.7배로 동종 산업 대비 저평가 구간.

- ’25년 들어 P/E·P/S 동반 반등 → 실적 개선/리레이팅 기대 반영.

- 매출 둔화 시 멀티플 압박 가능성, 수주·백로그 추이 체크 필요.

| 경쟁사 | 주요 특성 및 역할 |

| General Dynamics Land Systems | 다양한 군용 차량 제조 및 시스템 제공 |

| AM General | Humvee, Hummer 등 전통 강세, 수주 경력 풍부 |

| BAE Systems (Global/Australia) | 종합 방산 시스템 및 차량 제공 |

| Navistar Defense | MRAP 시장, 유지보수 및 업그레이드 역량 |

| Textron Systems | 무인 전투차량(UAV/UGV) 분야 혁신 |

| McQ (HDT Global) | 로보틱 전투 차량 분야 프로토타입 개발 |

1. General Dynamics Land Systems

분야: 군용 궤도/바퀴형 차량 분야의 글로벌 리더

특징: 다양한 탱크 및 장갑 차량을 생산하며, 방산 시장에서 광범위한 수주를 보유 중 Craft.coCsiMarket.

2. AM General

분야: 군용·민간용 차량 제조

특징: 유명한 허머(Hummer)와 험비(Humvee)의 제작사. 과거 JLTV 경쟁에서도 참여했으며, 현재도 군용 차량 라인업 강세.

3. BAE Systems (특히 Global Combat Systems 및 BAE Systems Australia)

분야: 방산 시스템 및 중장비 분야의 글로벌 방산 기업

특징: 다양한 방산 시스템과 차량을 개발하며, 오시코시와 유사한 분야에서 경쟁 중.

4. Navistar Defense

분야: 군용 차량, MRAP 업그레이드 및 정비

특징: 과거 MRAP(지뢰방호 차량)의 MaxxPro 모델로 상당한 수주 실적. 정비 및 리퍼브 사업도 병행.

5. Textron Systems

분야: 로보틱스 및 무인 차량(UAV/UGV 등)

특징: 미 육군 무인 전투차량(RCV-L) 경쟁에 참여한 ‘Ripsaw M3’ 모델 개발.

6. McQ (HDT Global)

분야: 방산 로봇 차량 프로토타입 개발

특징: HDT Global과 협력해 RCV-L 프로토타입 “WOLF‑X” 제작.

7. 오시코시(OSK)의 특징

- 무인 전투차량(RCV-L): Oshkosh는 이 분야에서 Textron, General Dynamics, McQ 등과 함께 프로토타입을 경쟁, 기술 혁신이 핵심 경쟁 요소.

- JLTV (Joint Light Tactical Vehicle): 과거 AM General 및 기타 방산사들과 경쟁하여 수주 확보한 사례 있으며, 기술우위가 우선됨.

1. 펀더멘털적 리스크 (Fundamental Risks)

- USD가치 기반 정책 리스크 – USPS 전기차 수요 변동

오시코시는 USPS(미국 우체국)의 NGDV(Next Generation Delivery Vehicle) 전기 우편차량 계약의 주요 공급사입니다.

만약 추후 정책 변화로 전기차 주문이 줄거나 중단될 경우, 2026-2027년 EPS가 약 0.50-0.60달러 하락할 수 있다는 분석이 있습니다. 이는 전체 EPS의 약 4% 수준입니다.

- 공급망과 관세 리스크

최근 2025년 실적 가이던스가 상향 조정되었지만, 공급망 불확실성 및 무역 관세 이슈는 여전히 비용 모멘텀과 이익률에 압박 요인입니다.

- 계약 이행 리스크

다년간의 백로그(계약 잔량)와 방산·교통 세그먼트 중심의 성장 전략이 있지만, 계약 이행의 실행력 부족이나 연기 시 실적 기대가 훼손될 수 있습니다.

2. 거시적 리스크 (Macro Risks)

- 정치·정권 변화에 따른 정책 리스크

미국 정권 변화 시, 친환경 전략 변화(예: 전기차 관련 정책 축소) 등에 따라 수주나 매출에 직접적인 영향 가능성이 존재합니다.Barron's

- 방산 예산 및 인프라 투자 변화

방산 및 특수 차량 분야는 정부 예산에 민감하며, 경기 순환이나 예산 삭감 시 수주 감소 리스크가 있습니다.

- 글로벌 경기 둔화 및 인프라 투자 위축

글로벌 경기 둔화는 상용 차량 및 인프라 관련 제품 수요에 부정적 영향을 줄 수 있으며, 매출 성장 전망을 낮출 수 있습니다.

3. 기술적 차트 리스크 (Technical Chart Risks)

- 월봉: 현재 $120불 지지에서 $145-150불 저항을 돌파할지를 관전. 저항 돌파 실패 시 하락 전환 가능성 존재.

- 주봉: 최근 상승세이지만 RS Rating이 과매수권 진입(82점) 상태로, 단기 조정 가능성 존재.

- 일봉: 단기 과열 구간에 진입한 상태. 단기 조정 또는 분할매수 전략이 유효할 수 있음.

[요약]

| 리스크 | 주요 내용 및 시사점 |

| 펀더멘털 리스크 | USPS 전기차 수요 변동, 공급망·관세 비용 상승, 계약 이행 불확실성 |

| 거시 리스크 | 정권/정책 변화, 방산 예산 및 인프라 투자 둔화, 글로벌 경기 리스크 |

| 기술적 차트 리스크 | 월봉/주봉 고점 저항 존재, 과매수 및 단기 조정 가능성 |

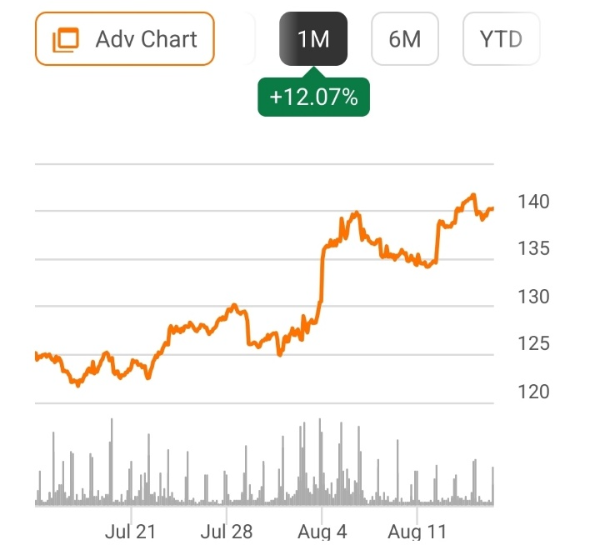

1. 장기 흐름- 월봉

🔹 장기 추세:

2024년 초 $76 저점 이후 반등에 성공, 2025년 들어 200일선(약 $100)을 돌파하면서 상승세를 확립.

현재 $140 부근에서 강한 저항을 맞고 있음.

🔹 주요 지지선

- $110 부근: 장기 추세선(20개월선) 지지.

- $120대 초반: 최근 상승 과정에서 매물 소화된 구간, 1차 지지선 역할.

🔹 주요 저항선

- $142~150 구간: 직전 고점이자 심리적 매물대. 강력한 단기 저항.

➡️ 월봉 기준: “$120 지지 / $150 저항” 구간에서 추세 확인 중.

2. 중기 흐름- 주봉

🔹 중기 흐름:

2025년 3월 저점($76.8) 이후 꾸준히 우상향.

5주선·20주선이 정배열을 이루며 중기 추세 상승 국면.

🔹 주요 지지선

- $120~125 구간: 20주선과 최근 눌림목에서 지지 확인된 구간.

- $110 부근: 200주선과 겹쳐 강력한 중기 지지.

🔹 주요 저항선

- $135~140: 직전 단기 조정 구간.

- $142~150: 월봉과 동일하게 중기 강력 저항.

➡️ 주봉 기준: “$120 지지 / $150 저항” 박스권 상단 돌파 여부가 관건.

3. 단기 흐름- 일봉

🔹 단기 흐름:

7월 이후 $117 저점에서 반등, $128 부근까지 단기 상승세 이어감.

현재는 $140대 돌파 시도 중.

🔹 주요 지지선

- $125 부근: 단기 5일선, 단기 매물 지지.

- $120 부근: 20일선, 단기 상승 추세선 하단.

🔹 주요 저항선

- $142~145: 최근 단기 고점, 돌파 여부 확인 필요.

- $150: 심리적 저항대, 강력한 매물 부담.

➡️ 일봉 기준: 단기적으로 $125 지지를 확인하면서 $142~150 돌파 시도를 이어가는 국면.

[요약]

- 월봉: $120 지지 / $150 저항

- 주봉: $120 지지 / $150 박스권 상단 돌파 여부 중요

- 일봉: 단기 $125 지지 / $142~150 돌파 여부 관건

➡️ 따라서 단기 추격매수보다는 $125~120 구간 분할 매수, $150 돌파 시 중장기 신규 상승 추세로 전환 가능.

장기 추세는 상승, 단기 과열 조정 국면으로 보입니다. 신규 매수는 단기 눌림목(18만 원 초반대)에서 분할 진입 전략이 유효합니다.

1. 펀더멘털적 관점

오시코시는 군용 전술차량(JLTV), 특수 차량, 소방차, 인프라 건설 장비 등 다양한 포트폴리오를 보유한 종합 산업재 기업입니다.

미 국방부·USPS(우정청) 등 정부 기관 계약과 민간 인프라 수요가 실적 기반을 구성하고 있습니다.

- 2024년: 매출 107억 달러(+11.1% YoY), 영업이익 10.1억 달러, 순이익 6.8억 달러로 안정적인 성장세 유지.

- 2025년 2분기(최근): 매출 27.3억 달러, 영업이익 2.9억 달러(영업이익률 10.7%), 순이익 2.05억 달러.

- ROE 18.9%, PER 11.5배, PBR 1.9배, PSR 0.78배, 배당수익률 1.5%.

📝 전략적으로:

“Oshkosh는 정부 발주 중심의 안정적인 수주잔고와 인프라·방산 부문의 수요 확대에 힘입어 펀더멘털이 견조합니다.

다만 USPS 전기차 물량 축소 가능성, 공급망·원자재 비용 압박, 특정 대형 계약 의존도는 리스크입니다.

현재 PER·PSR 기준 저평가 영역에 위치하므로, 중장기 분할 매수 전략이 유효합니다.”

2. 산업적·거시적 관점

- 방산·인프라 투자 확대: 미국 국방 예산 증가, 인프라 법안 집행 효과로 차량 수요 확대 기대.

- 정치·정책 변수: 차기 행정부 정책에 따라 USPS 전기차 물량 변동, 친환경차 전환 속도 변화 가능.

- 글로벌 경기 둔화 리스크: 경기 침체 시 민간 건설·인프라 장비 수요 둔화 가능.

- 공급망·관세 불확실성: 원자재 및 부품 조달 차질 시 비용 상승 우려.

📝 전략적으로:

“산업 구조상 국방·인프라 정책 수혜주로 분류되지만,

글로벌 경기 둔화·원자재 변동성·정책 리스크를 관리하며 중장기적으로 시장 점유율 확대 전략이 필요합니다.

북미 내 안정적인 수주와 더불어, 해외 방산·특수차량 수출을 늘리는 것이 성장 관건입니다.”

[투자 전략]

| 구분 | 전략 |

| 1차 매수 구간 | $125~120 (단기 지지) |

| 2차 매수 구간 | $110 (월봉/중기 지지) |

| 리스크 구간 | $100 이탈 시 관망 |

| 단기 목표가 | $142~150 |

| 중기 목표가 | $160~170 |

👉 종합적으로, 현재 $140 부근은 저항 구간이므로 단기 추격 매수보다는 조정 시 $125~120 구간 분할 매수 전략이 유리합니다.

중장기적으로는 $150 돌파 시 새로운 상승 추세가 열릴 수 있습니다.

| 항목 | 평가 | 비고 |

| 펀더멘털 안정성 | ⭐⭐⭐⭐☆ (4.0점) | 정부 발주·방산 인프라 수주 기반, 낮은 부채비율 |

| 밸류에이션 매력 | ⭐⭐⭐⭐ (4.0점) | PER 11.5배, PSR 0.8배로 동종 업계 대비 저평가 |

| 산업·정책 수혜 | ⭐⭐⭐⭐ (4.0점) | 미 국방 예산 확대, 인프라 투자, EV 프로젝트 |

| 기술적 매수 매력 | ⭐⭐⭐ (3.0점) | 단기 과열권, 18만 원 지지 확인 필요 |

| 배당 매력 | ⭐⭐ (2.0점) | 배당수익률 1.5%, 성장+배당 병행 구조 |

✅ “Oshkosh는 방산·특수차량 분야에서 정부 발주 기반의 안정적 성장성을 보유하고 있으며, 밸류에이션도 업계 평균 대비 저렴한 편입니다.

다만 USPS EV 계약 축소 가능성과 경기 둔화, 정책 변화 리스크가 단기 변동성을 유발할 수 있습니다.

중장기적으로는 저평가 매력 + 정책 수혜주 성격을 갖춘 종목으로, 조정 시 분할 매수가 유효합니다.”

[ 애널리스트 목표가는 다수의 리서치 자료를 기반으로 산정된 예상 수치이며,

실제 주가 흐름은 이와 다를 수 있습니다. ]

오시코시는 여전히 인프라 투자와 국방 예산 확대의 교차점에 서 있는 특장차 리더입니다. JLG(Access)·국방(Defense)·특수차량(소방·폐기물·믹서)로 분산된 포트폴리오는 경기 사이클 변동을 완충하고, 공급망 정상화와 가격 전가, 애프터마켓 비중 확대 덕분에 마진 회복 국면이 이어지고 있습니다. 배당은 2020년 이후 점진적 증액으로 신뢰를 쌓았고, 밸류에이션은 P/S 약 0.6~0.7배로 동종 대비 디스카운트가 남아 있어 실적 정상화 시 리레이팅 여지가 있다.

체크포인트는 백로그 소화 속도와 Book-to-Bill(1 이상 유지), Access 부문 마진/가격 전가 지속, 잉여현금흐름(FCF) 안정화입니다. USPS NGDV, JLTV 등 대형 공공·국방 프로젝트와 지방정부 장비 교체 수요가 이어지는 한, 오시코시는 앞으로도 인프라 수혜주 성격을 유지할 가능성이 높습니다. 결론적으로, 단기 변동성을 수용하는 조건에서 조정 시 분할 매수 → 실적/현금흐름 개선에 따라 비중 확대가 성과 확률을 높이는 운영법이 유효합니다.

★블로그 주인장의 투자 지표를 만들고자 분석한 내용을 공유하는 것 뿐, 포스팅에서 언급된 종목들은 투자 권유가 아닙니다. 투자의 책임은 투자자 본인에게 있습니다.★

읽어주셔서 감사합니다(- -)(_ _)

도움이 되셨다면 공감과 응원 꾸욱^^ 부탁드립니다.

'기업분석' 카테고리의 다른 글

| [한국] 엔씨소프트(036570)- “흑자 전환 성공…하지만 PER 60배, 들어가도 될까?” (113) | 2025.08.24 |

|---|---|

| [한국] 일진전기(103590)- “AI·전력망 슈퍼사이클의 수혜주” (55) | 2025.08.24 |

| [한국] 넷마블(251270)- "드디어 흑자전환! 지금이 기회일까?" (151) | 2025.08.22 |

| [한국] 산일전기(062040)- "AI 시대 전력 인프라 수혜주, 투자 체크포인트” (146) | 2025.08.21 |

| [한국] 와이지엔터테인먼트(122870)- "블랙핑크·BABYMONSTER로 반등 시동" (160) | 2025.08.20 |