1. 최신 흐름

- 코스피는 사상 최고치를 경신했으나 자동차주는 역주행.

- KRX 자동차지수 9월 -2.95%, 현대차 -3.36%, 기아 -4.63% 하락.

- 외국인도 현대차·기아 동반 순매도 → 투자심리 악화.

2. 관세 리스크

- 한국산 자동차 : 미국 관세 25%

- 일본산 자동차 : 미국 관세 15% (9월 인하 적용)

- → 가격 경쟁력 역전, 미국 수출 6개월 연속 감소(-15%).

3. 현대차 vs 기아 비교

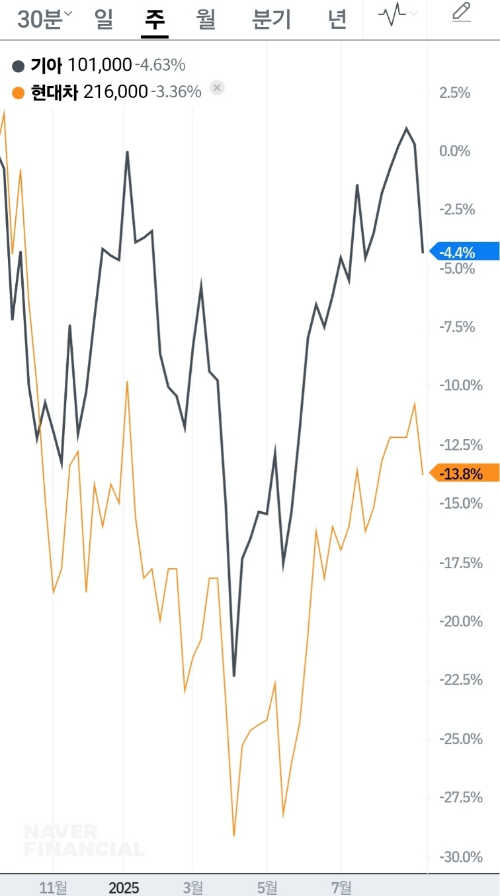

1. 최근 주가 흐름(주봉차트 기준)

- 기아 : -4.4%

- 현대차 : -13.8% (2025년 들어 변동성 확대)

★ 차트를 보면, 현대차는 -13.8%, 기아는 -4.4% 하락하며 동반 약세를 보였음을 확인할 수 있습니다.

★ 특히 5월~7월 구간 반등에도 불구하고 관세 리스크가 불거지며 재차 하락세가 나타났습니다.

4. 주요 재무 지표(2025년 9월 17일 기준)

| 구분 | 현대차 | 기아 |

| 주가 | 216,000원 | 101,000원 |

| 시가총액 | 44.2조 | 39.7조 |

| PER | 5.09배 | 4.64배 |

| PBR | 0.51배 | 0.69배 |

| 배당수익률 | 5.56% | 6.44% |

| EPS | 42,461원 | 21,763원 |

| BPS | 423,665원 | 145,973원 |

| 외인 지분율 | 36.18% | 39.91% |

★ 기아가 PER·PBR 모두 더 낮아 밸류에이션 매력이 부각되며, 배당수익률도 6%대.

★ 현대차는 시총·EPS·BPS 측면에서 기초 체력 우위를 확보.

5. 리스크 요인

- 관세 협상 지연 → 단기 모멘텀 부재.

- 미국 전기차 보조금 종료 → 하이브리드 대체 수요 가능성, 그러나 한국 업체는 현지 생산 부족.

- 수출 감소세 지속 → 단기 실적 부담.

6. 기회 요인

- 글로벌 평균 대비 PER 40% 저평가 (골드만삭스 기준).

- 하이브리드·전동화 신차 출시 → 팰리세이드 HEV 미국 출시 모멘텀.

- 배당 매력 확대 → 현대차 5.5%, 기아 6.4% 배당수익률.

7. 투자 전략

- 단기 : 관세 협상 불확실성 → 단기 약세, 분할 매수만 고려.

- 중기 : 하이브리드 신차 출시 + 관세 완화 시 밸류에이션 리레이팅.

- 장기 : 저평가 구간에서 꾸준히 배당+성장 이중 수익 가능.

8. 정리

자동차주는 단기적으로는 정책 리스크에 눌려 부진하지만,

현대차·기아 모두 글로벌 평균 대비 저평가 + 높은 배당이라는 매력을 보유하고 있습니다.

👉 지금은 리스크 관리 하에 저점 매수 전략이 유효하며, 관세 불확실성이 해소되면 큰 반등 여력이 있습니다.

★블로그 주인장의 투자 지표를 만들고자 분석한 내용을 공유하는 것 뿐, 포스팅에서 언급된 종목들은 투자 권유가 아닙니다. 투자의 책임은 투자자 본인에게 있습니다.★

읽어주셔서 감사합니다(- -)(_ _)

도움이 되셨다면 공감과 응원 꾸욱^^ 부탁드립니다.

반응형

'주식투자전략' 카테고리의 다른 글

| 더욱 주목받는 美 AI 주식 3대장 분석 (120) | 2025.09.25 |

|---|---|

| “공모채 시장 두드린 파라다이스, 완판할까” (127) | 2025.09.24 |

| “AI가 불 지핀 반도체, 지금 담아도 될까?” (135) | 2025.09.20 |

| “조각투자, 드디어 제도권 진입!” (125) | 2025.09.19 |

| “저PBR 70%… 진짜 랠리는 아직 시작일까” (162) | 2025.09.18 |