최근 한국 금융주는 ‘만년 저평가’라는 꼬리표를 떼기 시작했습니다.

금리 정점 이후에도 견조한 실적을 내고,

정부의 배당·자사주·금융세제 개편까지 맞물리며

2025년은 금융섹터의 진짜 리레이팅(Valuation Re-rating) 가능성이 커진 한 해로 꼽힙니다.

특히 지방금융지주(BNK·JB·DGB)는 PBR 0.3~0.4배라는 극단적 저평가 상태에서

배당 확대, 건전성 회복, 지역 산업 투자 확대 덕분에

“2025년엔 금융주는 더 간다”는 전망이 시장에서 꾸준히 나오고 있죠.

그래서 오늘은,

그중에서도 외국인 선호도가 가장 높고

지역 산업과 함께 성장하는 BNK금융지주를 중심으로

펀더멘털·거시·리스크·투자전략까지

전문적으로 정리해보려 합니다.

[기업개요]

설립: 2011년(지주사 전환)

분야: 은행·캐피탈·증권 등 종합 금융서비스 제공

핵심 사업 구조:

- 부산은행: 지역 기반 중소·중견기업 금융 중심

- 경남은행: 제조·조선·해양 산업 특화 여신

- 비은행 계열(투자증권·캐피탈·저축은행): 수익 다각화 역할

주요 경쟁력:

- 부산·경남권 산업 생태계와 연계된 예대 기반

- 지방금융지주 중 외국인 지분율 1위(38%대)

- 고배당·저평가(PBR 0.3~0.4배) 구조

| 구분 | 2022년 | 2023년 | 2024년 | 2025년1Q | 2025년2Q | 2025년3Q(E) |

| 매출액 | 7조 5,728억 | 9조 6,642억 | 10조 314억 | 2조 6,471억 | 2조 6,013억 | 약 2조 6,500억 |

| YoY | - | +27% | +3.8% | - | 소폭 감소 | 정체~소폭 증가 |

| 영업이익 | 1조 1,561억 | 8,012억 | 8,759억 | 2,058억 | 2,559억 | 2,955억 |

| 영업이익률 | 15.3% | 8.3% | 8.7% | 7.8% | 9.8% | 11%대 |

| 순이익 | 8,332억 | 6,789억 | 7,500억 | 1,718억 | 3,145억 | 2,414억 |

| ROE | 8.2% | 6.4% | 7.0% | 6.2% | 6.7% | 7%대 |

| 부채비율 | 1,169% | 1,266% | 1,268% | 1,305% | 1,306% | 1,300%± |

| 자본총계 | 10조 7,899억 | 10조 6,737억 | 11조 1,476억 | 10조 9,582억 | 11조 585억 | 11조 2,000억 ± |

🔹 2022~2023년: 안정적 성장 + 비용 부담 확대 구간

- 매출 7.5조 → 9.6조로 두 자릿수 성장, 지방금융지주 중 성장률 상위

- 다만 영업이익률이 15% → 8%대로 하락

→ 예대마진 축소 + 조달비용 상승이 동시 발생 - 순이익 8,332억 → 6,789억으로 감소했으나

지역 기업대출·중소기업 여신 중심의 안정성은 유지

🔹 2024년: NIM 안정화 + 실적 반등 시작

- 매출 10조 돌파, YoY +3.8%

- 영업이익·순이익 모두 반등 구조

→ 비용 통제 + 고정이하 여신 감소 + 충당금 축소 - ROE 7%대 회복으로, 지방지주 대비 ‘중상위권’

🔹 2025년 상반기(1Q~2Q): 실적의 ‘정상 회귀’가 더 뚜렷해짐

● 1분기 (1Q)

- 영업이익 2,058억 / 순이익 1,718억

- 계절성 + 충당금 반영으로 평이한 분기

● 2분기 (2Q)

- 영업이익 2,559억 → 전분기 대비 확실한 개선

- 순이익 3,145억 → “BNK다운 분기 실적”

→ 2025년 상반기만 보면

BNK는 꾸준히 ‘실적의 바닥을 통과했다’는 신호를 보낸 상태

🔹 2025년 3Q(E): 견조한 흐름 유지

- 영업이익 2,955억(E)

- 순이익은 계절성으로 다소 소폭 조정 예상

- 지역 경기 둔화 리스크는 있지만, 기업대출 기반 덕분에 충격 제한

🔹 2025년은 “실적 정상화 + 고배당”의 골든 타임

- 매분기 실적 변동성 낮음

- 글로벌 자금 유입 시 지방금융지주 → 저밸류즈 집중수혜 가능성

- 순이익과 총수입이 Q1’25 → Q3’25로 갈수록 증가, 안정적 실적 회복 국면이 확인된다.

- 넷마진(순이익률)도 상승 추세라 수익성 체질이 개선되고 있는 점이 긍정적이다.

- 지역은행 중에서는 드물게 두 자릿수 ROE 수준을 회복할 잠재력이 있어 중기 성장 스토리가 살아 있다.

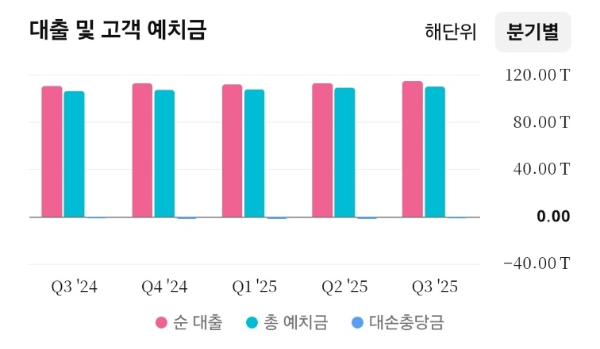

- 순대출·총예수금 모두 완만한 성장 흐름을 유지하며 지역 기반 은행의 안정적 체력을 보여준다.

- 예수금 대비 대출 증가 속도가 과도하지 않아 건전성 리스크가 낮고 관리형 성장에 가깝다.

- 대손충당금이 분기별로 크게 튀지 않고 안정적이어서 향후 실적 변동성도 제한적일 가능성이 높다.

| 항목 | 수치 |

| 시가총액 | 4.7조 원 |

| PER | 6.7배 |

| PBR | 0.4배 |

| PSR | 0.5배 |

| ROE | 6.7% |

| 배당수익률 | 4.65% |

| 외국인 지분율 | 38.9% |

🔹 PER: 6.7배

- 국내 금융지주 평균(6~7배)과 거의 동일한 수준.

- 지방금융지주 중에서는 PER이 ‘중간 이상’ 평가를 받는 흐름.

- 성장 탄력은 제한적이지만 안정성과 배당 매력은 강한 구간.

🔹 PBR: 0.4배

- 자기자본 대비 주가가 극도로 저평가된 0.4배.

- 자본 확충 이후 ROE가 개선되면 0.5~0.6배 리레이팅 가능성 존재.

- ‘자산가치 대비 싸다’는 평가의 대표적 근거.

🔹 ROE: 6.7%

- 금융지주 평균(8~10%) 대비 낮지만

지방금융지주(5~7%) 내에서는 상위권. - 이익 체력이 꾸준히 회복되며 2025E에는 7~8%대 진입 전망.

🔹 PSR: 0.5배

- 금융업 특성상 PSR 자체는 의미가 제한적.

- 다만 매출 대비 주가가 낮게 평가되어 있다는 점을 보여줌.

🔹 배당수익률: 4.65%

국내 상장 금융지주 평균(5~7%) 대비 약간 낮지만

과거 BNK의 배당성향(25~28%)을 고려하면 지속 가능한 구간.

- DPS 650원 → 715원(E)로 배당 증가 사이클이 진행 중.

- 배당 가치주 투자자에게 매력적이며, 2025년엔 증가 가능성도 높음.

✅ “저평가 + 고배당 + 실적 정상화”

지금 BNK는 배당형 가치주 포트에서 넣을 이유가 확실한 구간.

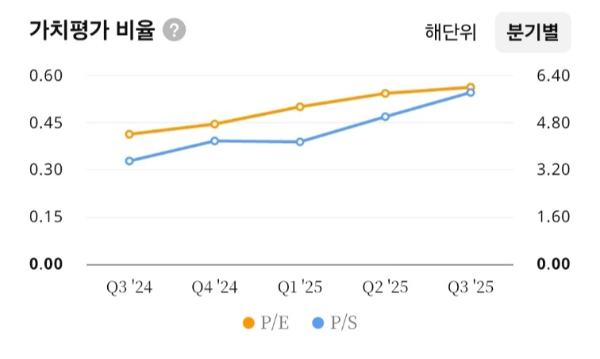

- P/S 비율이 꾸준히 우상향하며 시장이 실적의 안정성과 배당 매력을 점차 반영하는 모습이다.

- 은행업 특성상 P/S는 낮게 형성되지만, BNK는 동종 대비 밸류 재평가 여지가 존재한다.

- 실적 개선과 배당 확대가 지속된다면 P/S 상승 트렌드는 2025년까지 유지될 가능성이 높다.

1. 지방금융지주(LGI: Local Government-based Financial Institutions)

| 구분 | BNK금융지주 | JB금융지주 | DGB금융지주(IM) |

| 시가총액 | 약 4.7조 | 약 3.0조 | 약 2.7조 |

| 총자산 | 약 152~158조 | 약 96조 | 약 89조 |

| PER | 6.7배 | 4.8배 | 4.5배 |

| PBR | 0.4배 | 0.39배 | 0.33배 |

| PSR | 0.5배 | 0.42배 | 0.38배 |

| ROE | 6.7% | 8~9% (최고) | 5~6% |

| 배당수익률 | 4.6~5% | 5~6% | 4.5~5% |

| 외국인 지분율 | 38.9% | 12~15% | 20% 초중반 |

- 규모 1위: BNK

- 수익성 1위: JB

- 저평가 1위: DGB

- 외국인 선호도 1위: BNK

2) 지역·사업구조 비교

| 구분 | BNK금융 | JB금융 | DGB금융 |

| 지역 기반 | 부산·경남 | 전북·광주·호남권 | 대구·경북 |

| 예대 기반 | 기업대출 강함(조선·해양·부산 제조업) | 리스크 관리 최강·보수적 여신 | 기업+소매 균형형 |

| 비은행 비중 | 17% 내외 (낮음) | 36% (지방금융 중 최고) | 25% |

| 대표 경쟁력 | 지역 제조업 금융 파워 / 예대마진 | 타의 추종 없는 건전성·리스크 관리 | 디지털·중소기업 금융 |

- BNK = 산업·제조 기반 금융

- JB = 리스크관리·비은행 확장형

- DGB = 전통 지역 금융 + 디지털 확대

■ BNK금융지주

“규모 1위 + 외국인 선호 + 산업기반 금융”

실적 회복 탄력 뛰어나고 배당·자본 확충에서 가장 유연함.

■ JB금융지주

“지방금융 중 ROE·건전성 절대 1위”

비은행 비중 가장 높아 경기변동성 덜 받고 성장성이 가장 좋음.

■ DGB금융지주

“가장 저평가(PBR 0.3배대) + 안정적 구조”

보수적 여신, 낮은 밸류에이션 매력.

1. 펀더멘털(기업 자체) 리스크

1) 자산건전성 리스크 확대

- 2025년 들어 연체율이 1.34%까지 상승(전년 대비 확실한 증가).

- 특히 기업대출 비중이 66%로 매우 높음 → 경기 민감도가 커서 경기 둔화 시 충격 확대.

- 지역 기반 특성상 부산·경남 조선·해양·중소 제조업 경기의 직격탄을 받음.

- 금융당국도 ‘지방금융지주 건전성 관리 필요’ 언급 → 시장이 민감하게 반응하는 포인트

2) 대손비용(NPL) 증가 압력

2024~2025년 구조조정·부실채권 매각 가속화로 대손비용이 상승하는 국면.

- 금리 고점 구간에서 기업 여신 부담 증가 → NPL비율 상승 가능성.

- BNK는 PF 비중은 크지 않지만, 지역 건설·해운업 관련 여신 노출이 있음.

3) 예대마진(NIM) 피크아웃 가능성

- 2023~2024년 고금리 효과로 NIM이 확대됐지만

2025년부터 금리 인하 사이클 진입 가능성 → 순이자마진 축소 위험. - 예금 경쟁이 완화되었지만, 저원가성 예금 비중은 시중은행보다 낮아 NIM 하방 압력 존재.

4) 비은행 부문 취약성

- BNK 비은행 비중 약 17% → 지방금융지주 중 가장 낮은 편.

- 계열사 이익 공헌도가 약해 경기 충격 시 완충력이 낮음.

- JB·DGB 대비 구조적 약점으로 자본시장·자산운용 수익을 보완하기 어려움.

5) 주주환원정책 리스크

- 밸류업 정책에 따라 배당성향 50% 요구 압력 증가

- 그러나 BNK는 자기자본여력이 급격히 좋지는 않아

주주환원 확대 시 자본적정성(CET1) 훼손 우려.

2. 거시적·산업적 리스크

1) 금리 정상화(인하) 사이클 리스크 — NIM 하락 압력

- 2025년 하반기 금리 인하 가능성 증가

- 금융지주에게는 수익성 하락 압력(NIM 축소)

- 2024~2025년 고금리 수혜가 축소되면서

순이자이익 정체 구간 진입 가능성

2) 지역 경기 둔화 리스크

- 부산·경남권 제조업 경기(조선·화학·해운)는 회복-둔화-회복이 반복되는 사이클

- 2025년 글로벌 해운/화학 경기 둔화 신호 등장

- 지역 경기 침체 시 기업대출 중심의 BNK가 가장 직접적 영향을 받음

3) 부동산 경기 불확실성

- 전국적으로 상업용 부동산 공실률 증가, 지방권은 더 심각

- 건설사 부도·리스크 증가 → 지방은행 여신 듀레이션 길어짐

- BNK는 PF 직접 노출은 낮지만, 2차·3차 연쇄 여신 위험 존재

4) 정부 규제 리스크 — 은행세·배당세 개편

- 금융세제 개편이 논의 중(배당세 완화는 호재지만, 은행세 도입 이슈는 악재)

- 금융권 수익성이 높을수록 정치적 압력 발생

→ BNK 포함 금융지주 전반에 ‘이익 과세’ 리스크 존재.

5) 글로벌 리스크 — 지역 수출산업 타격 가능성

- 조선·자동차·기계 산업의 글로벌 발주가 둔화되면

부산·경남권 중소 제조업 타격 → BNK 대출 상환 위험 증가 - 중국 경기 둔화, 미·중 갈등 → 지역 수출기업 영향 커짐

6) 산업 구조 변화 — 빅테크·인터넷은행 경쟁 가속

- 카카오뱅크·케이뱅크의 지역 기반 고객 잠식

- 젊은층·MZ 금융 니즈는 모바일로 이동 → BNK 구조적 경쟁력 약화

- ESG·AI 금융 역량은 시중은행 대비 부족

3. 기술적 리스크

1) 16,700원 고점 이중천장(더블탑) 가능성

- 25년 7월 고점(16,780원) 두 번 찍고 밀림

- 강한 저항선 → 돌파 실패 시 중기 조정 위험

2) 단기 조정 구간에서 박스권 이탈 가능성

- 14,200원(20주선) 이탈 시 → 13,500원 강지지까지 하락 가능

- 이탈 시 중단기 추세 꺾임 우려

3) RSI 중립권(50~60) → 과열도 아니나 강한 매수세도 약함

- 상승 탄력이 둔화 → 박스 지속 가능성

- 거래량 약화가 동반되는 점은 단기 리스크

1. 장기 흐름- 월봉

✅ 핵심 포인트

- 2020~2023년 장기 박스권(7,000~9,000원)에서 2024년에 완전히 탈출

- 120·200월선 모두 상향으로 꺾임 = 장기 추세 전환 완료

- 2025년 들어 고점은 낮아졌으나 저점은 높아지는 구조

👉 장기 상승 추세 유지 + 건강한 조정 구간

🔹 주요 지지·저항

- 1차 지지: 13,800원~14,200원 (월봉 매물대 하단)

- 2차 지지: 12,800원 (전고점 돌파 지지 자리)

- 장기 저항: 16,700원(25년 7월 고점) → 이탈 시 19,000원 열림

👉“장기 그림은 여전히 상승. 조정 구간이지만 추세 붕괴는 전혀 없음.”

2. 중기 흐름- 주봉

✅ 흐름 정리

- 2025년 3월 저점 7,700원 → 16,780원까지 2배 상승

- 이후 16,700원 부근에서 두 차례 강한 매물 저항

- 현재는 14,000~15,500원 박스권 안에서 횡보

- 주봉 20·60선은 여전히 골든크로스 상태(우상향)

🔹 지지·저항 구간

- 주봉 지지:

- 14,200원 1차 지지 (20주선 근처)

- 13,500원 강지지 (60주선 + 매물대)

- 주봉 저항:

- 15,500원 (단기 되돌림 저항)

- 16,700원(연중 고점)

👉 주봉은 ‘횡보 속 체력 회복’ 단계. 조정 끝나면 다시 16,700원 도전 가능.

“과열 해소 이후 박스권 정리. 20·60주선 모두 살아있어 재상승 여력 충분.”

3. 단기 흐름- 일봉

✅ 현재 단기 흐름

- 최근 단기 조정이 13,650원에서 멈춤 (10/31 바닥)

- RSI 50~55, 스토캐스틱 60대 → 과열 아님 / 중립 강세

- 20일선 위로 다시 올라온 상태 → 단기 힘 회복

- 거래량 증가가 동반되진 않았지만 저가 매수세가 꾸준히 유입

🔹 지지·저항

- 일봉 단기 지지: 14,600원

- 강지지: 13,650원 (10월 말 급반등 자리)

- 단기 저항: 15,200원

- 강저항: 15,800원 (9월 고점)

👉 “단기 조정 마무리 + 방향성은 재상승 쪽.

15,200원 돌파 시 15,800원까지 단기 랠리 가능.”

[요약]

✔ 장기(월봉):

완전한 상승 추세 유지.

12,800원만 안 깨면 구조적으로 강세.

✔ 중기(주봉):

14,000~15,500원 박스.

이 박스를 위로 뚫는 순간 16,700원 재도전.

✔ 단기(일봉):

저점 확인 후 회복 초입.

14,600원 지켜내면 단기 상승 탄력 붙음.

1) 펀더멘털적 관점

BNK금융은 전형적인 배당·저평가·지역기반 금융지주로,

PER·PBR 등 전통적 가치지표와

지역 경기·예대마진 흐름이 주가를 좌우합니다.

🔹 2022~2024년 실적 흐름 요약

- 매출: 7.5조 → 9.6조 → 10조 (꾸준한 성장)

- 순이익: 8,332억 → 6,789억 → 7,500억

- ROE: 8.2% → 6.4% → 7.0%

➡ 이익 안정화 구간 재돌입, 2025년은 순이익 증가 사이클·배당 성장 국면.

🔹 2025년 분기 실적의 의미

- 1Q: 순이익 1,718억 – 평이한 분기

- 2Q: 순이익 3,145억 – 실적 강한 회복

- 3Q(E): 2,414억 – 계절성 하락, 그러나 전체적 흐름은 안정

➡ BNK는 “실적 변동성 낮은 금융지주”로 돌아왔고

배당 여력이 지속 확대되는 국면.

📝 전략적으로:

“BNK금융은 실적·배당·저평가 스토리로 투자하는 종목이다.”

바이오·테크처럼 이벤트 모멘텀은 적지만

배당 안전성 + 저평가 해소 + 외국인 수급

이 3요소가 2025~2026년 주가 레벨업의 핵심.

단, 연체율 상승 / 지역 경기 둔화 / 비은행 약점은 구조적 리스크이므로

중장기 보유 시 건전성 지표 체크는 필수.

2) 산업적·거시적 관점

⭐ 호재 요인

① 지방금융 육성 정책 (핵심 구조적 호재)

- 정부가 ‘지방금융 강화’ 기조를 발표

- 부산·경남에 첨단·제조업 자금 공급 확대

- BNK는 정책 수혜 “최전선”

② 고배당·밸류업 정책 수혜

- 금융지주 배당세 개편·자사주 의무 소각 등

- 배당 투자 매력 극대화

- BNK는 지방지주 중 주주환원 의지가 가장 강한 편

③ 지역 산업 회복 모멘텀(조선·해양·기계)

- LNG선·해양플랜트 호황 → 부산·울산 제조업 회복

- BNK 기업대출 성장과 건전성 회복에 기여

④ 외국인 자금 유입 확대

- 외국인 비중 38.9% → 지방금융 압도적 1위

- 최근 금융업 PBR 리레이팅 사이클 수혜 가능

⚠️ 리스크 요인

① 연체율 상승(1.3%대)

→ 지역 중소 제조업·자영업 경기 둔화 영향

② 금리 인하 사이클 진입

→ 예대마진 축소(NIM 하락) → 이익 감소 압력

③ 상업용 부동산 리스크

→ 부산·경남권 오피스 공실률 증가

→ PF 직접 비중은 낮지만 연쇄 부실 위험 존재

④ 비은행 부문 취약

→ JB·DGB 대비 확장성 낮아

→ 금융지주로서 수익 다변화 능력이 약함

[구매 전략]

| 구분 | 전략 |

| 지금 진입? | 가능. 과열 아님. 단기 박스권 위치라 분할 접근 유효. |

| 신규 진입 | 🔹 14,200~14,600원 구간 20~30% 매수 배치 |

| 1차 관심구간 | 14,200원(주봉 20선·매물대 핵심 지지) |

| 2차 관심구간 | 13,500원(60주선·강지지) |

| 3차 리스크 구간 | 13,500원 이탈 시 관망 전환 필수 |

| 단기 목표가 | 15,800원 |

| 중기 목표가 | 16,700원(전고점) → 돌파 시 18,500~19,000원 열림 |

| 항목 | 평가 | 비고 |

| 펀더멘털 안정성 | ⭐⭐⭐ (3점) | 건전성 부담은 있으나 실적 안정성이 우수 |

| 밸류에이션 매력 | ⭐⭐⭐⭐ (4점) | PBR 0.4배, 지방금융 중 가장 저평가 해소 기대 |

| 산업·정책 수혜 | ⭐⭐⭐⭐ (4점) | 지방금융 육성·배당정책·지역산업 회복 |

| 기술적 매력 | ⭐⭐ (2점) | 박스권이지만 장기 추세는 살아있음 |

| 수익성 안정성(ROE) | ⭐⭐⭐ (3점) | ROE 6.7% → 2025E 7~8% 증가 예상 |

| 배당 매력 | ⭐⭐⭐⭐ (4점) | 4.6~5% 고배당 + 향후 배당성향 상향 가능 |

✅ “BNK금융은 실적·배당 기반의 로우리스크·미들리턴 종목이다.”단기적으로 박스권 조정이지만배당 + 저평가 해소 + 정책 수혜 + 외국인 수급이2025~2026년 장기 상승 사이클을 뒷받침.

모범 답안 전략: ‘14,200원대 눌림 매수 → 16,700원 방향’

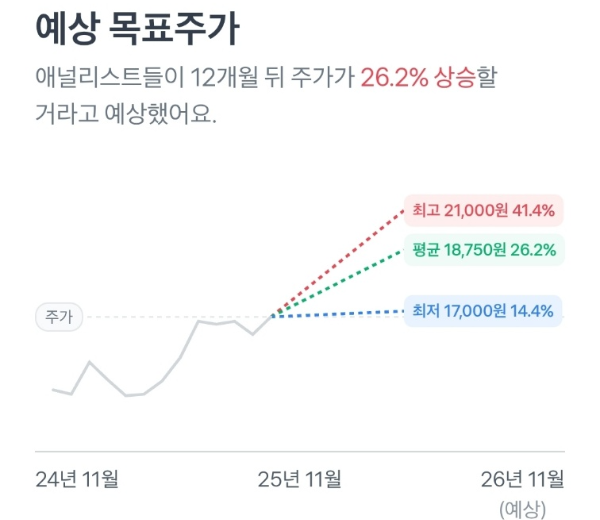

[애널리스트 목표가는 다수의 리서치 자료를 기반으로 산정된 예상 수치이며,실제 주가 흐름은 이와 다를 수 있습니다. ]

BNK금융은 지방금융지주 중 가장 빠르게 실적 정상화에 진입한 종목입니다.

배당성향과 이익 체력이 안정적으로 회복되며 ‘고배당 + 저평가’의 장점을 모두 갖춘 구간에 있습니다.

정부의 지방금융 육성, 배당·자사주 정책 강화는 BNK에게 구조적 호재입니다.

부산·경남 산업 회복도 여신 건전성 개선에 긍정적으로 작용합니다.

외국인 지분율 38%대는 지방금융지주 중 독보적 선호도입니다.

다만 연체율 상승과 비은행 부문의 약점은 지속 모니터링이 필요합니다.

금리 인하 국면에서는 예대마진 축소 압력이 생길 수 있습니다.

차트는 14,200원 지지가 핵심이고, 15,800원·16,700원이 주요 목표라인입니다.

지금은 과열이 아니기 때문에 ‘추격매수’보다 ‘눌림목 분할매수’가 가장 안정적압나다.

장기 투자 관점에서는 배당과 밸류업 기대가 동시에 존재합니다.

중기적으로는 2025~2026년 금융섹터 리레이팅 구간의 수혜가 예상됩니다.

결론적으로 BNK금융은 로우리스크·미들리턴을 원하는 투자자에게 적합한 종목입니다.

★블로그 주인장의 투자 지표를 만들고자 분석한 내용을 공유하는 것 뿐, 포스팅에서 언급된 종목들은 투자 권유가 아닙니다. 투자의 책임은 투자자 본인에게 있습니다.★

읽어주셔서 감사합니다(- -)(_ _)

도움이 되셨다면 공감과 응원 꾸욱^^ 부탁드립니다.

'주식투자전략' 카테고리의 다른 글

| AI 거품 논란 속에서, 우리는 어디에 서 있어야 할까? (56) | 2025.11.30 |

|---|---|

| “2025년 은행주, 2026년 국민주 시대 열린다?” (67) | 2025.11.28 |

| "석유화학 구조조정…이제는 선택이 아니라 필수" (73) | 2025.11.25 |

| “중국산 빼는 테슬라, K-실리콘이 온다” (40) | 2025.11.24 |

| "바이오주는 왜 이렇게 요동칠까?" (47) | 2025.11.23 |